コラム回心転意

外貨建て保険の特長

当コラムで取り上げる「リスクの高い保険」は、大きく2種類に分けることが出来ます。その一つが「日本円以外で運用する保険(=外貨建て保険)」です。

外貨建て保険については、過去にもコラム『外貨建て保険の活用』を執筆させて頂きましたので、よろしければそちらもお読み頂けると幸いです。

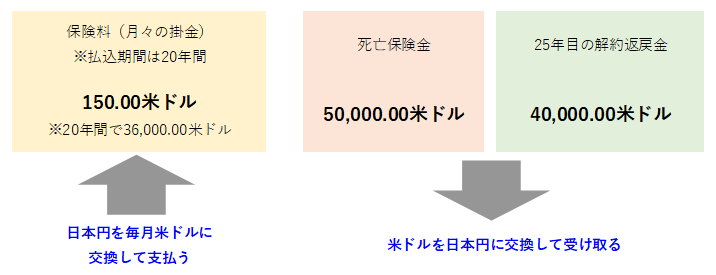

外貨建て保険は先に述べた通り、保険に関する積立金等を、米ドル等の日本円以外の通貨で運用する保険です。以下の例は、一般的な外貨建て保険の具体例です。

外貨建て保険の一例(※この一例は架空の商品であり、金額等が一致する商品はありません)

外貨建て保険のメリット・デメリット

外貨建て保険契約では、保険の掛け金(保険料)、保障額(死亡保険金等)、解約した時の払戻金(解約返戻金)は全て外貨により設定されますが、保険の仕組みとしては日本円建ての通常の保険と何ら変わりはありません。そのため、保険料、保険金、解約返戻金の「外貨での金額」は変動しないのが一般的です。(*4)

保険会社は、積立金や責任準備金(保障を確保するための費用)を、日本国債よりも高利回りの外国債等(例えば米国債など)を用いて運用していくことになるため、日本円建ての保険と比較して高い金額の保障を得ることが出来、解約返戻金をより多く受け取ることができます。これが外貨建て保険のメリットです。

一方で、保険契約上の各金額が全て外貨で設定されているため、保険料の支払いや保険金、解約返戻金を受け取る際、日本円との交換を行う必要があります。(*5)

そして、日本円と外貨を交換する際には、必ず為替レートの影響を受けることになります。

上記の例では$1=100.00円を基準として、±10.00円変動した金額を示していますが、保険料を支払ったり、保険金等を受け取ったりする際の為替レートにより、実際に受け取れる日本円の金額に、大きな差がついてしまうことが分かります。

お金を受け取るときの為替レートが円安寄りになっていれば、日本円で予定額以上の金額を受け取ることができますが、逆に円高寄りになっている場合は、最悪、「元本割れ」(満期金や解約返戻金<保険料総額の状態)してしまう可能性もあります。

上記の例ですと、平均為替レートが$1=110.00円で保険料を払い続けた場合、この保険に支払った合計金額が3,960,000円となりますが、もし解約をして払い戻しを受ける際の為替レートが$1=90.00円まで円高になってしまうと「元本割れ」してしまいます。

この場合、為替レートが円安に動くまで解約するのを待つ、という方法も考えられますが、本来必要なタイミングでお金をおろすことが出来なくなる、というリスクが存在することは、覚えておく必要があります。

このような、為替レートの変動による価格変動リスク(=為替リスク)の存在が、外貨建て保険のデメリットと言える部分です。

外貨預金との違い

ここまで外貨建て保険のメリット・デメリットを見てきましたが、他の運用方法と比較してどう違うのかが知りたい、という方もいると思います。

そこで少し視点を変え、外貨での資産運用の中でも代表的な「外貨預金」との違いを見ていきたいと思います。

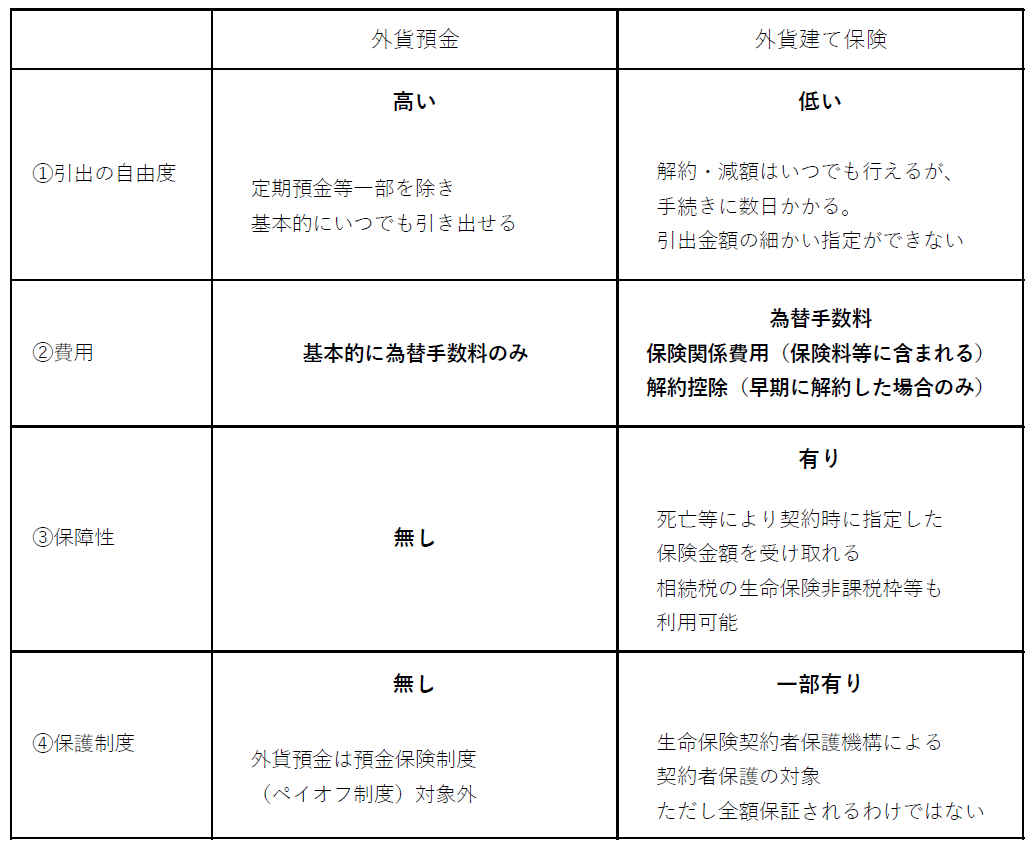

銀行等各社の取扱いや商品ごとの細かい違いを除き、外貨預金と外貨建て保険の相違点を、大きく以下の4つの項目で確認します。

①引出の自由度・・・現金として引き出すことが簡単かどうか

②費用・・・運用に係る手数料等

③保障性・・・死亡等の不測の事態への準備に適しているかどうか

④保護制度・・・預け先の経営破綻等に対して公的保証があるかどうか

外貨建て保険は、外貨預金と比較し現金化するのにやや手間がかかり、為替手数料以外にも保険関係費用(保険会社が保障額を確保するために積立金から控除する費用)等があるなど、外貨預金と比べるとやや煩雑な仕組みになっています。

一方で、基本的な仕組みは通常の保険と変わらないため、死亡等への保障を確保しつつ運用できる点は、外貨預金にはない利点です。

いずれにせよ、外貨建て保険と外貨預金は日本円を外貨に替えて貯蓄・運用していくという仕組みが似ているうえ、どちらも銀行窓口での取り扱いがあるため、互いに混同しやすい資産運用方法ではありますが、全く別のものであるということを覚えておきましょう。

*4 積立利率そのものが変動する商品も存在しますが、基本的に一定の利率・金額が最低保証されています。

*5 保険商品によっては外貨を日本円に交換せずに、そのまま支払、受取ができる場合もあります。