コラム回心転意

2024年1月からNISAがリニューアルし新NISAとして運用を開始しました。

今回は新NISAが旧一般NISA、つみたてNISAからどう変わったのかをおさらいしていきます。

これから新NISAを始めようと思っている方は一度目を通していただけると幸いです。

目次

NISA(少額投資非課税制度)とは?

NISAの正式名称は「少額投資非課税制度」といいます。

原則として資産運用で得た利益には税金が掛かります。

税率は約20%(所得税15%、住民税5% 2024年2月現在)と高く、例えば100万円の株式投資で得た利益が50万円だった場合、

利益50万円×税率約20%=約10万円

となり、約10万円の税金を納めなければなりません。

この高い税金が個人投資の伸び悩みの一因になっているとして2014年から開始されたのがNISAです。

以降、2016年にジュニアNISA、2018年につみたてNISAがスタートし、今年1月にこれまでの制度の様々な制限を撤廃し、分かりやすくした新NISAが開始されました。

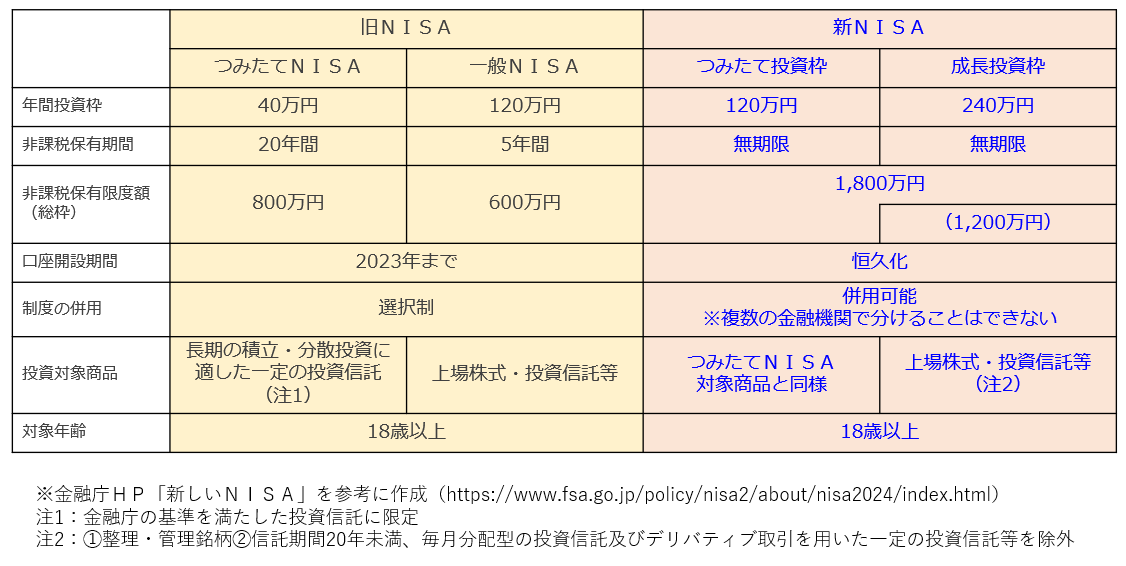

旧NISAからの変更点まとめ

旧NISAからの変更点を以下の表にまとめました。

新NISAに変わったことによるメリット

多くの変更点の中で大きなメリットとなっているのは次の3点です。

1.つみたて投資枠と成長投資枠の併用が可能に

旧NISAにおいては、長期投資向きのつみたてNISAと短期投資向きの一般NISAで制度が分かれてしまっており口座開設の際に片方しか選ぶことができませんでした。

この2つの制度では後述の年間投資枠や非課税保有期間、購入できる投資信託(ファンド)の種類が異なっており不便だった面が否めません。

新NISAでは旧つみたてNISAに該当する「つみたて投資枠」と旧一般NISAに該当する「成長投資枠」の併用が可能となりました。

つみたて投資枠で毎月の継続投資を行いつつまとまったお金が出来た時に成長投資枠に投資する、成長投資枠でしか購入できない商品を月々の積立により長期的に投資する等、より幅広い投資に活用できるようになったのは大きなメリットと言えるでしょう。

2.年間投資枠と非課税保有限度額の拡大

新NISAになったことで1年間に非課税枠で投資できる金額が拡大されました。それに合わせ非課税で保有できる限度額も1,800万円(うち成長投資枠は1,200万円まで)と増額されています。

単純に非課税で投資できる金額が増えたという、分かりやすいメリットですね。

なお、非課税保有限度額は投資できる金額の限度額のことを指します。

“保有限度額”という言葉から分かりにくいのですが、投資したことで発生している利益の部分は除きますのでご安心を。

例えば限度額最大の1,800万円の株式を購入しており、評価額が利益を含め1,800万円を超えている状態であっても、購入額が1,800万円以内なら非課税枠内となり問題ありません。

ちなみにその場合は新規の買い付けが出来ませんが、翌年以降に一部を売却することで売却分の非課税枠が空き、その分の再購入が可能になります。

3.非課税保有期間が無期限に

旧つみたてNISAでは最大20年、旧一般NISAでは5年と、旧制度では非課税保有期間に制限が設けられていましたが、新NISAになったことでつみたて投資枠、成長投資枠ともに無期限となりました。

価格変動のある金融資産は売却のタイミングが難しいとされています。

売って利益を出すためにはなるべく高値で売りたいですよね。しかし非課税保有期間に制限があると期間内に売却をしなくてはなりません。

期間を気にしながら売るタイミングを見極めるのは初心者でなくても難しく、ストレスも掛かります。

無期限となったことで経済情勢を見ながら落ち着いて売却することができますし、ご自身や家族の年齢に合わせて計画的に投資していくことが可能になります。

旧NISAからの切り替えによる注意事項

皆様の中には既に旧NISA口座を持っている、という方もいらっしゃるかもしれません。

旧NISAから新NISAへの切り替えはどうすればよいのでしょうか。

2023年12月末までに旧NISA口座を開設していた人は自動的に新NISA口座が開設されており、特段の移行手続きなどは必要ありません。

銀行のアプリ等の投資信託ページから確認できますので、

「銀行の人に言われて以前NISA口座を作っていたけど放置していた」

という方は一度確認してみましょう。

既に旧NISAで投資を始めていた場合、新NISAとは非課税枠が別になっており新NISAの非課税枠に移管(ロールオーバーといいます)が出来ないことには注意が必要です。

なお旧一般NISAでは5年の非課税保有期間終了後に新たな5年間の非課税保有枠にロールオーバーを行うことが出来ましたが、新NISA開始に伴いそれもできなくなりました。

旧NISAで保有している商品はつみたて、一般それぞれの期間到来までに売却するか、課税口座へ移すことが必要です。

ジュニアNISAで保有している商品については、2024年1月以降新規買い付けが出来なくなっています。既に購入済みの商品は18歳まで非課税枠での保有が可能ですが、18歳時点で課税口座に移される点に注意しましょう。

新NISAは自動開設されているものの移管できないため、非課税枠を活用したい場合は一度売却し、新NISAの口座で改めて購入する必要があります。

まとめ

旧NISAで投資をしていた人には少し注意点があるものの、基本的に旧NISAよりも新NISAの方が分かりやすくかつ利用しやすい制度になっています。

老後の準備は自己責任と叫ばれるようになり久しくなりましたが、投資による資産運用で老後に備えようとする方は着実に増えていますので、同じ運用をするのであればこうした制度を有効活用したいところです。