コラム回心転意

近年、将来に向けてお金を増やす必要性が叫ばれていますね。

しかし投資に対して興味を持たれる方が増えてきた一方、「投資をしてみたいけれどやり方がわからない」「いきなり大きな額で投資するのはちょっと・・・」と考える方も多いのではないでしょうか。

今回はそんな「投資初心者」の皆さまでも実践しやすい投資方法の一つ「ドル・コスト平均法」について解説していきます。

どんな投資方法?

ドル・コスト平均法とは、価格変動のある金融商品を「定期的に」、「一定額ずつ」購入していく投資方法です。

投資の原則は「安い時に買い、高い時に売る」。

しかし値段が下がっているときに購入するのは、案外難しいものです。

そのまま下がり続けてしまうかもしれない、と考えると買うのには勇気がいりますよね。投資経験のある人でなければ難しい判断と言えます。(あるいは投資経験がある人でも難しいかも・・・)

ドル・コスト平均法では値動きに関わらず決めた額を長期間購入していくため、「安い時に買う」を意識せずに実践することができます。

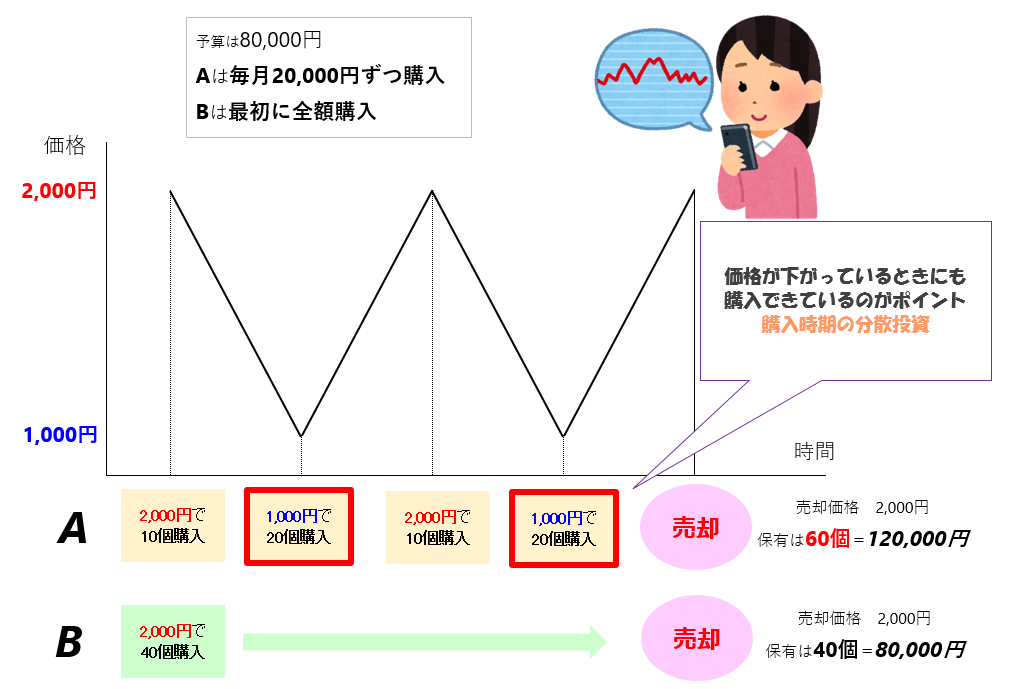

上の図は、相場が1,000円~2,000円で推移している商品を購入するケースです。

手元の予算80,000円を毎月20,000円、4回に分けて購入する場合と、投資開始時に全額で購入した場合の違いを簡単に表しています。

Aは購入回数を分けていることで価格が下がったタイミングでも購入することが出来ているのが分かります。

リスクを抑える投資方法として投資する対象を分散させる「分散投資」という言葉をよく聞きますが、このように購入する時間を分散させるドル・コスト平均法も一種の分散投資と言えるでしょう。

また、毎回の購入額が一定なので、価格が安くなればそのぶん商品を多く購入することができます。結果として最初に全額購入したBと同じタイミングで売却した場合、保有数が多くなっているため利益を出すことが出来ているのです。

ドル・コスト平均法はその名のとおり購入コストを長期間で平均化し、保有する口数を増やす戦略であると言えます。

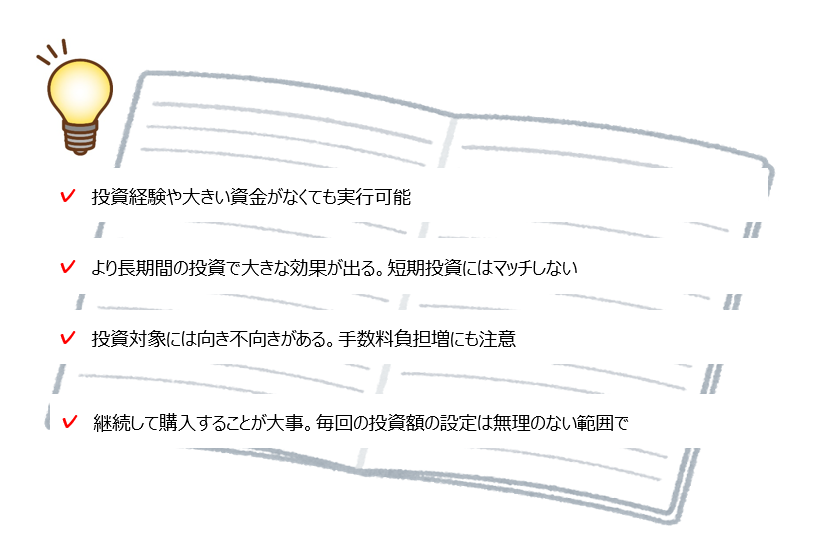

購入者は投資する商品と投資期間、(毎月の)購入額さえ決定すればよく、一旦購入を開始すれば投資期間中の細かい値動きに一喜一憂する必要もありません。

月々の購入額を準備すれば実行できるため、最初に大きい金額のお金を準備しなくても大丈夫。

投資の原則を抑えつつ投資初心者にも比較的安全に実行できる投資方法、それがドル・コスト平均法なのです。

注意点は?

とはいえ、比較的安全な方法でも「投資」である以上、リスクを無くすことはできません。

ドル・コスト平均法を用いる場合の注意点も知っておく必要があります。

注意点その1:投資効率は悪い

もう一度、値動きが1,000円~2,000円の商品に、今度は240,000円投資するケースを見てみましょう。

ドル・コスト平均法を用いているAは同じく毎月20,000円ずつ購入していくものとします。すると当然ながら、価格が高くなっている時に購入してしまうタイミングがでてきますね。

一方、Cは相場の様子を見ながら最低価格1,000円で全額購入し、すぐに最高価格2,000円で売却することに成功したため、Aよりも素早く、かつ大きな利益を得ました。

このように価格を観察しながらまとめて投資する方法と比べ、投資額に対する効率も、時間的な効率も悪くなる場合があります。

そもそもドル・コスト平均法は長期投資を念頭に置いて用いる投資方法ですので、ハイリターンを短期間で求める投資には向いていません。

上の図においてAは結局240,000円で180個購入、平均購入価格は約1,333円でした。

相場の中間の価格は1,500円ですから、Cほど効率的ではなかったものの中値よりは安い価格で購入できていたことになります。

大きな資金を投資して短期に利益を得る方法は確かに効率がよいですが、その分損失のリスクも高くなるのは皆さまもご承知のことと思います。

対してドル・コスト平均法は長期にわたり投資を継続することでリスクを抑え効果を高める投資方法であることを理解しておきましょう。

注意点その2:価格上昇の見込みが強い商品には不向き

ドル・コスト平均法では、時間をかけて購入コスト平均化し価格を抑えることがポイントなのですが・・・今後も長期にわたり価格が上がり続ける見込みの商品に対しては、平均化しても価格を抑えることができず保有口数を効果的に増やすことが難しくなります。

逆に適しているのは、短期の変動はあれど長期的には同じ価格帯での推移を続ける見込みの商品です。

適度な価格の下落は割安で購入できるチャンスとなり、長期的な保有口数を増やすことにつながります。

注意点その3:かさむ手数料負担

投資信託をはじめとする金融商品の多くは購入の際に手数料がかかります。

ドル・コスト平均法を用いた場合、長期にわたって購入を繰り返すことになるため、その都度、購入手数料が発生することを考えなくてはなりません。

投資額と結果だけを見れば+であったとしても、手数料を考慮すると0、または-だった、というのでは意味がありませんよね。

この点に関しては購入手数料のかからない(いわゆるノーロード)商品を選ぶことで考慮する必要がなくなります。

特に「つみたてNISA」の制度では選択できる投資信託が全てノーロードとなっていますので、積極的に利用するのも手です。

終わりに

いかがでしたでしょうか。

以下にドル・コスト平均法のポイントをまとめてみました。

ドル・コスト平均法は短期で利益を得ることが目的の投資には向かないものの、「これから投資を始める」

「いきなり大きなお金を投資するのは不安」

「将来に向けてコツコツお金を増やしたい」

このような考えの皆さまにお勧めできる投資方法です。

ドル・コスト平均法の考え方を取り入れた金融商品・制度も存在しており、前述の「つみたてNISA」や「iDeCo(個人型確定拠出年金)」、保険の分野では「変額保険」「変額個人年金」などがそれに当たります。

いずれの手段を選ぶにしろ、効果を出すためには「より長い期間」「継続した投資」が必要となりますので、投資期間や月々の投資額は個々の家計に負担のかからない範囲で決めることが重要です。

自分にとってどの投資方法を選んだらよいのか、またどれくらい投資すればよいのか、迷ったときには是非専門家にご相談くださいね。