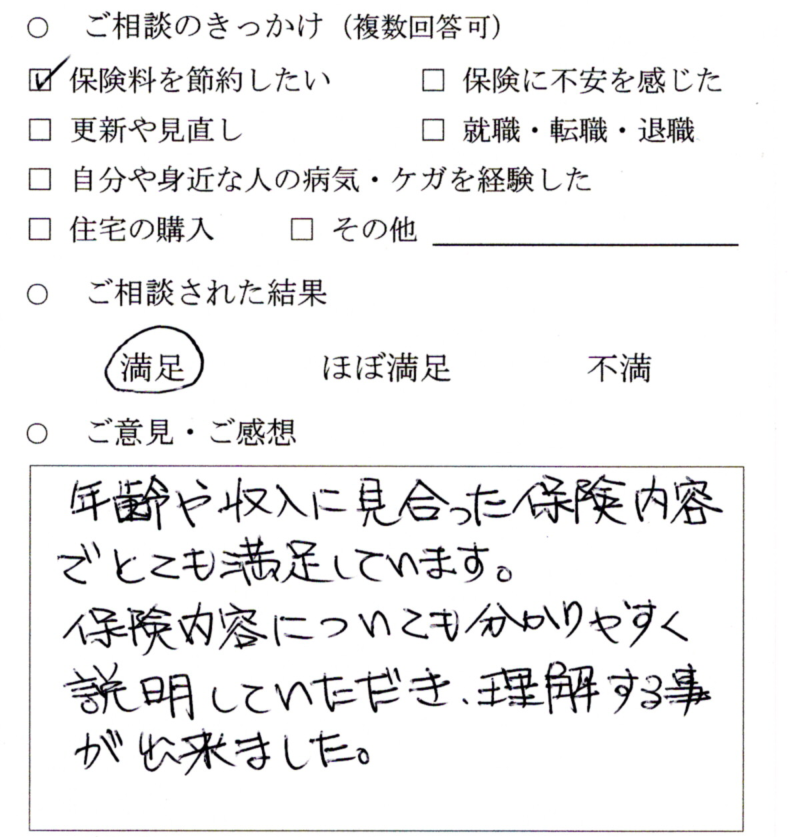

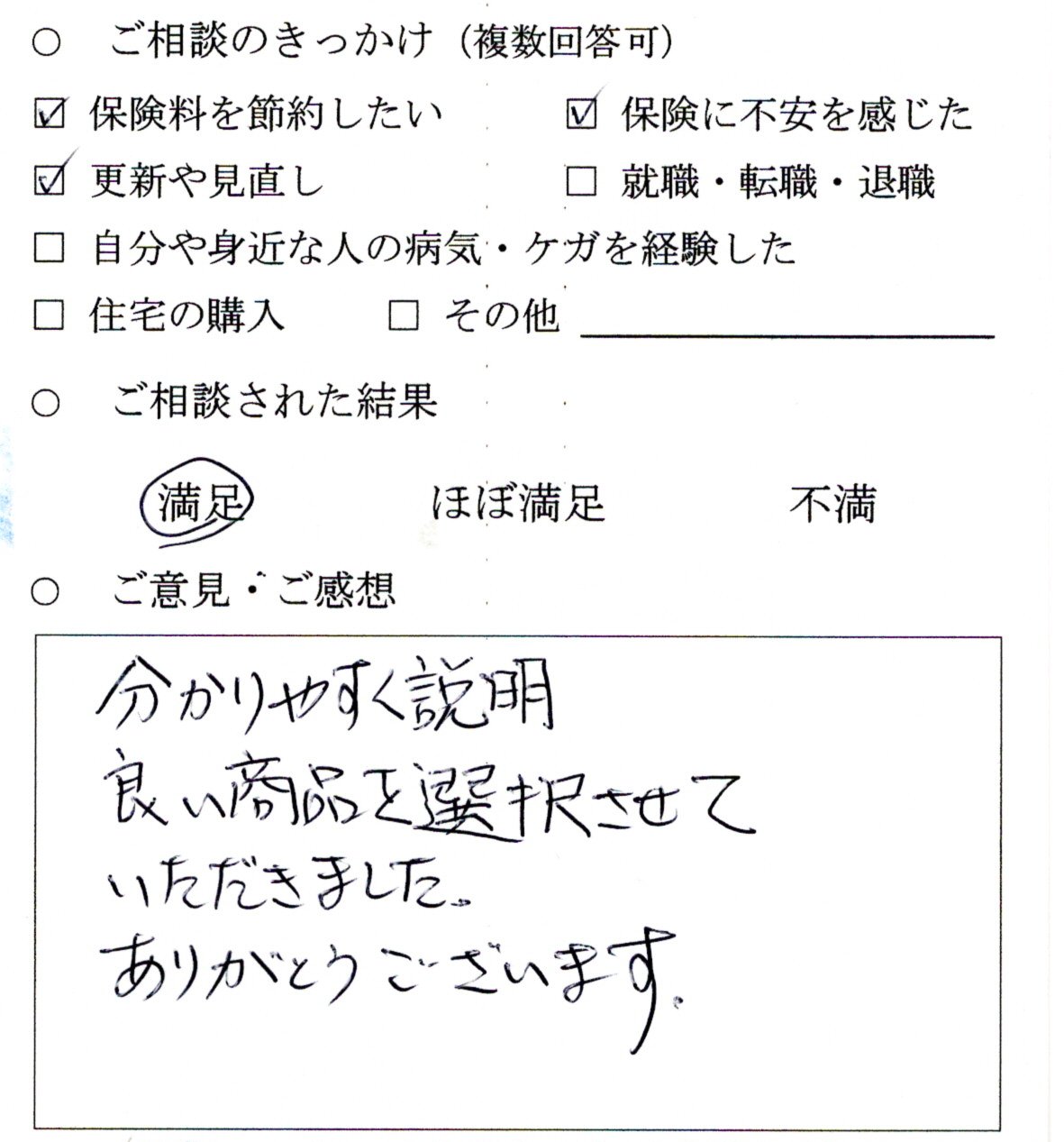

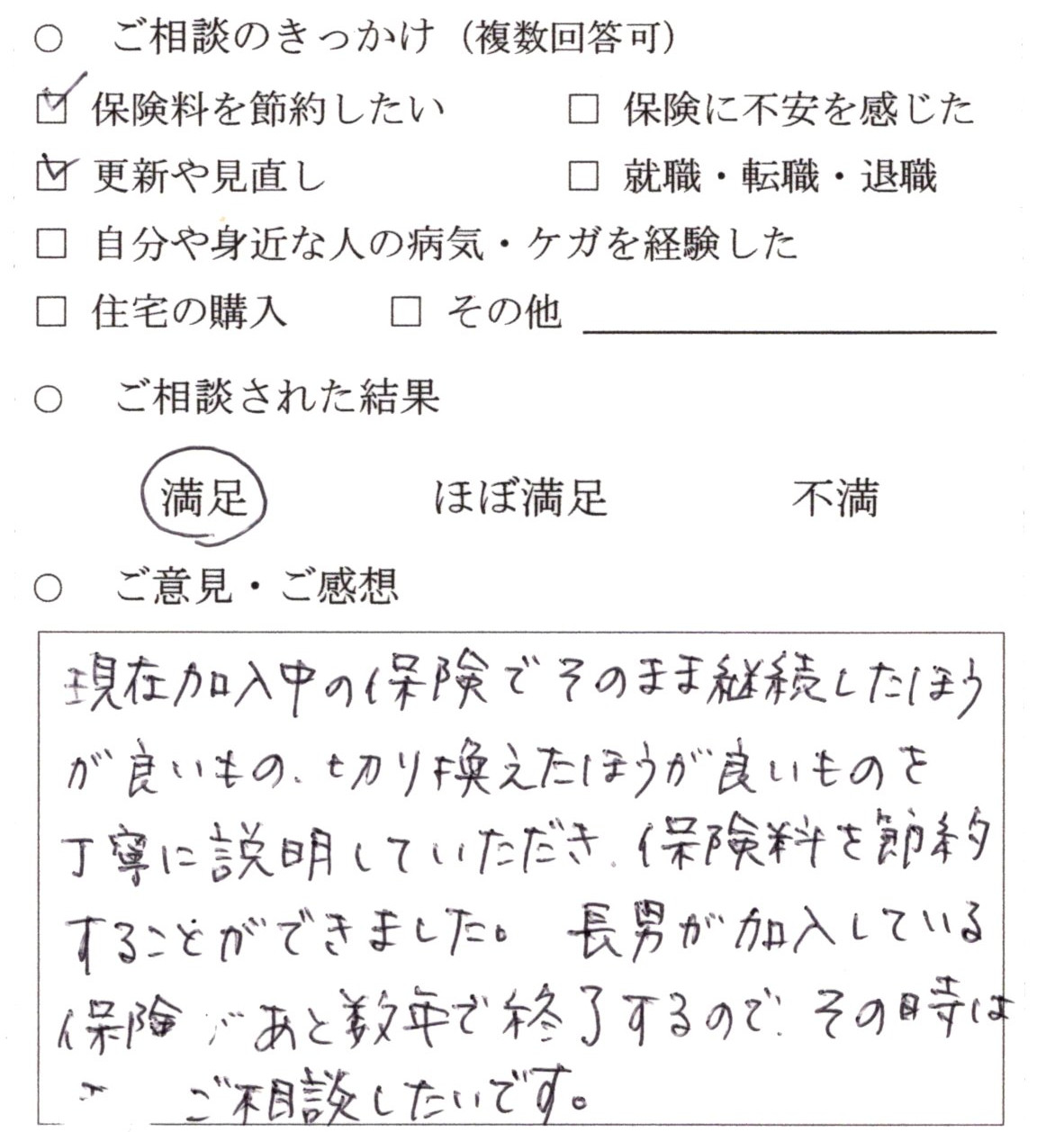

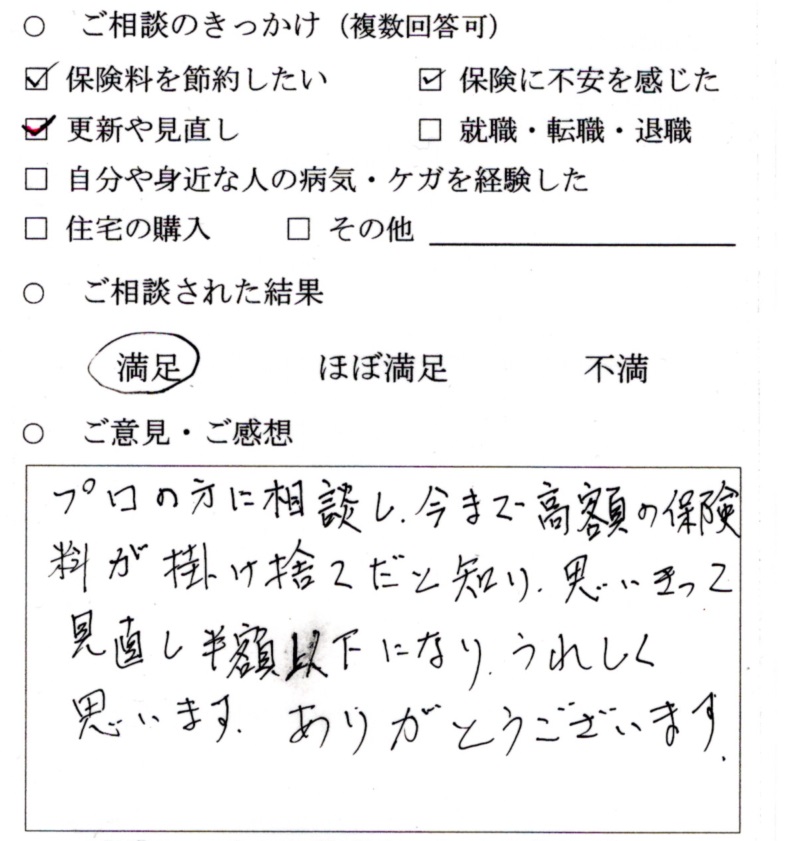

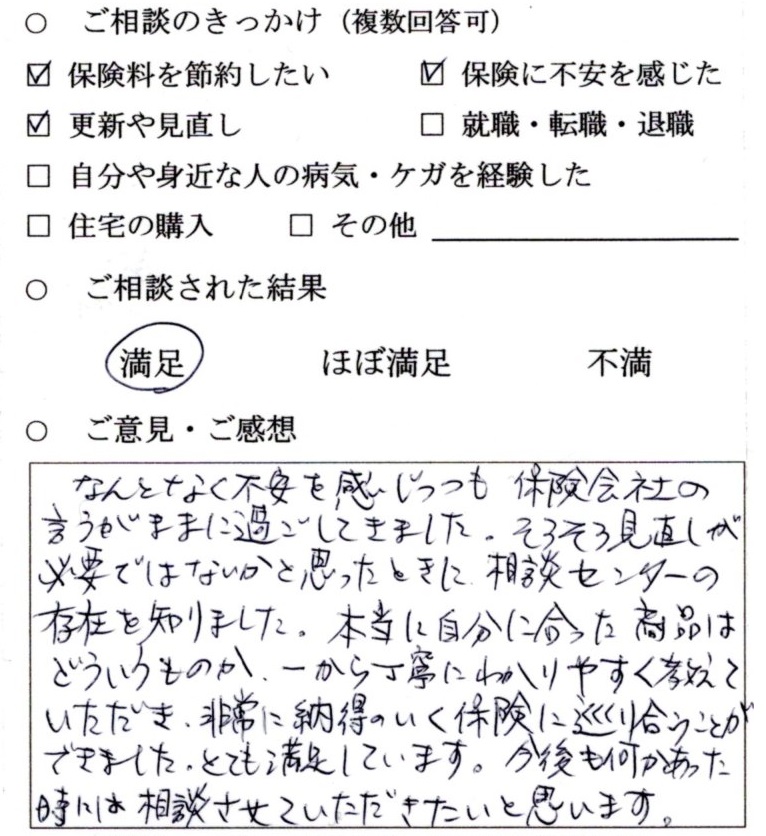

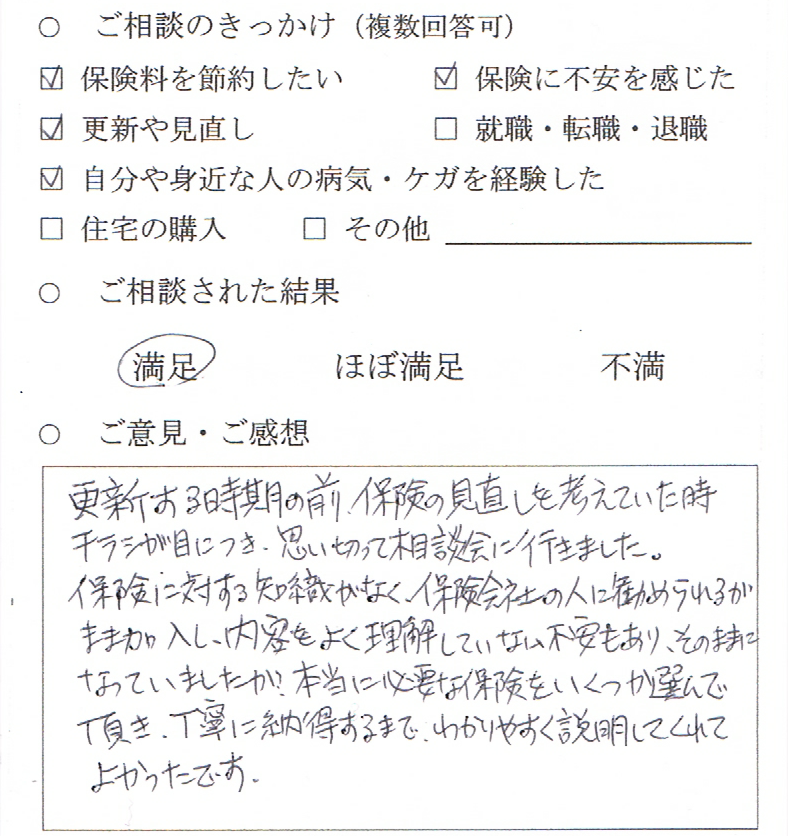

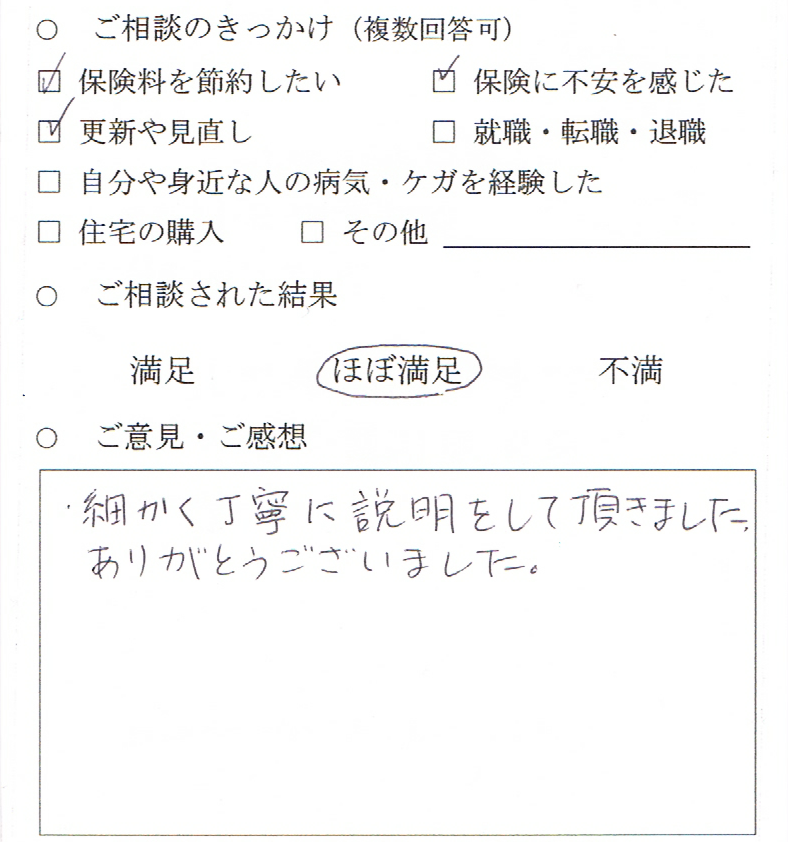

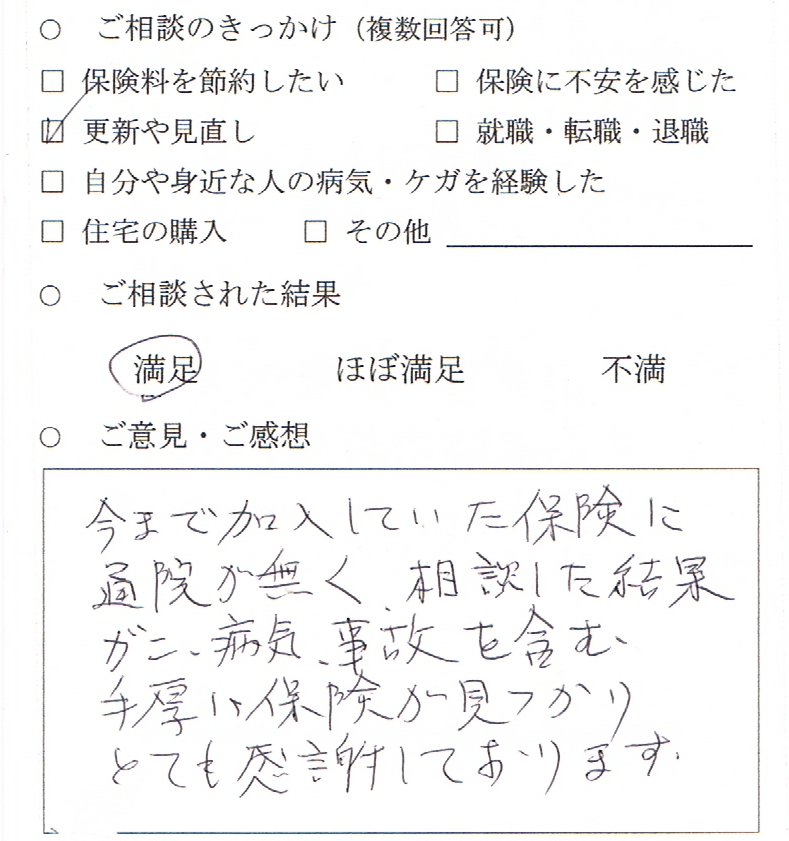

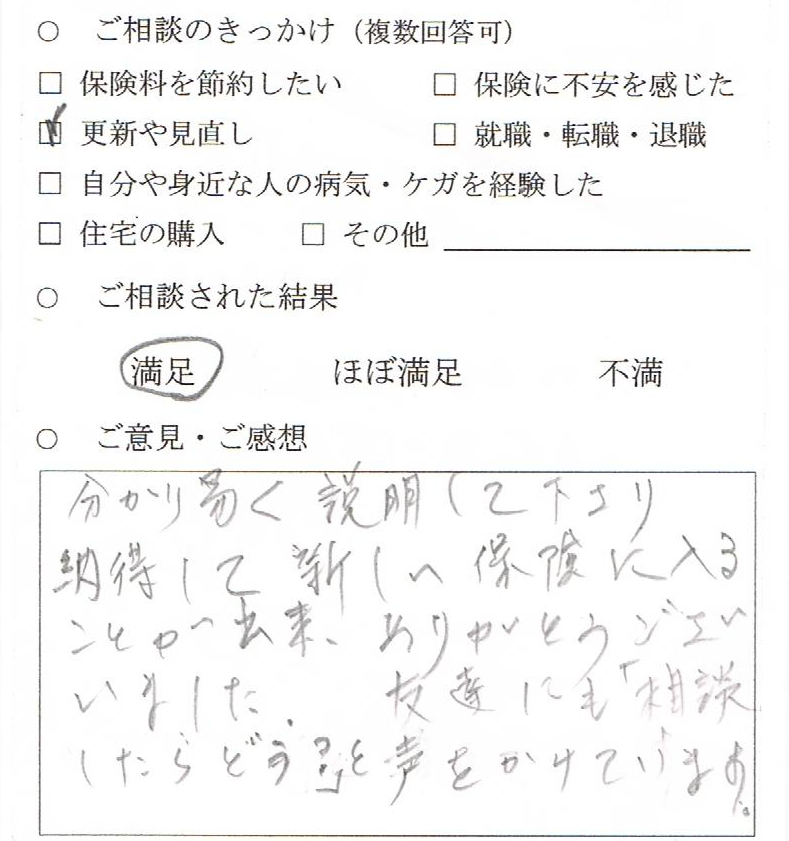

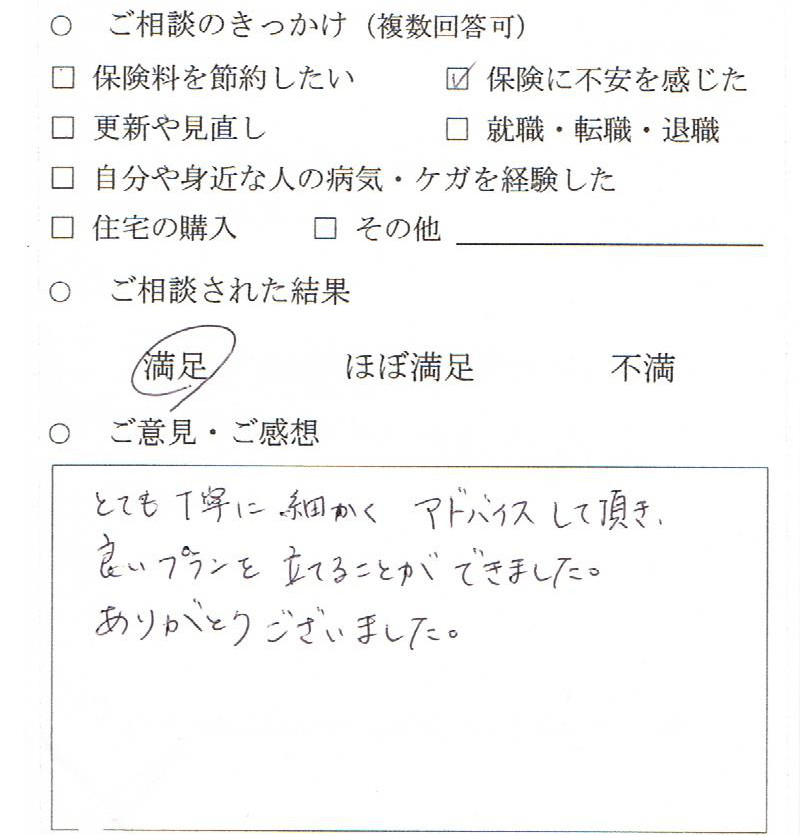

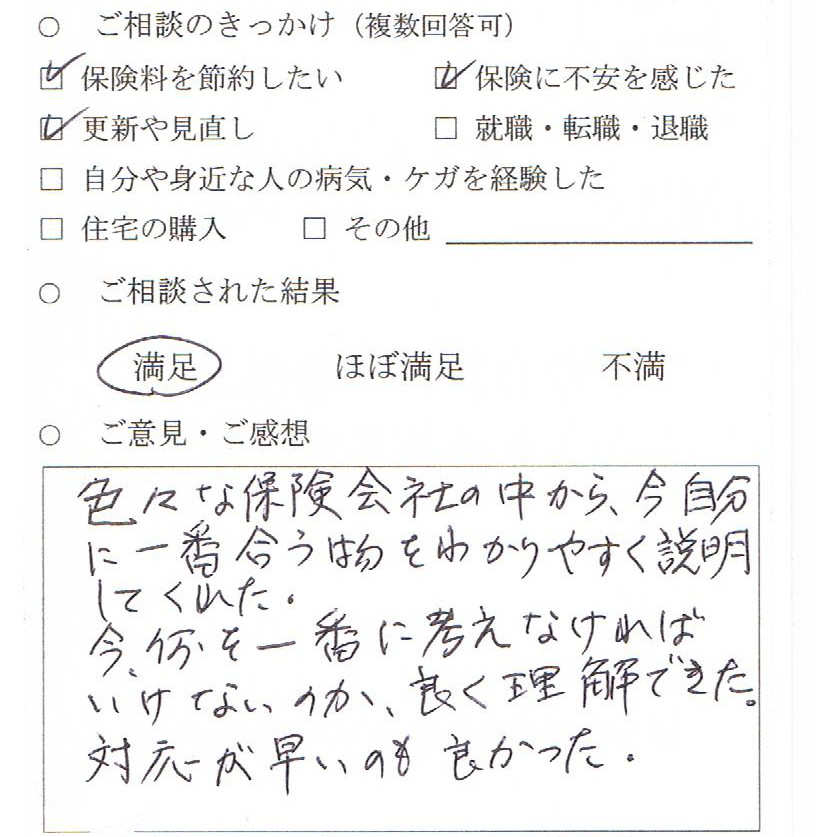

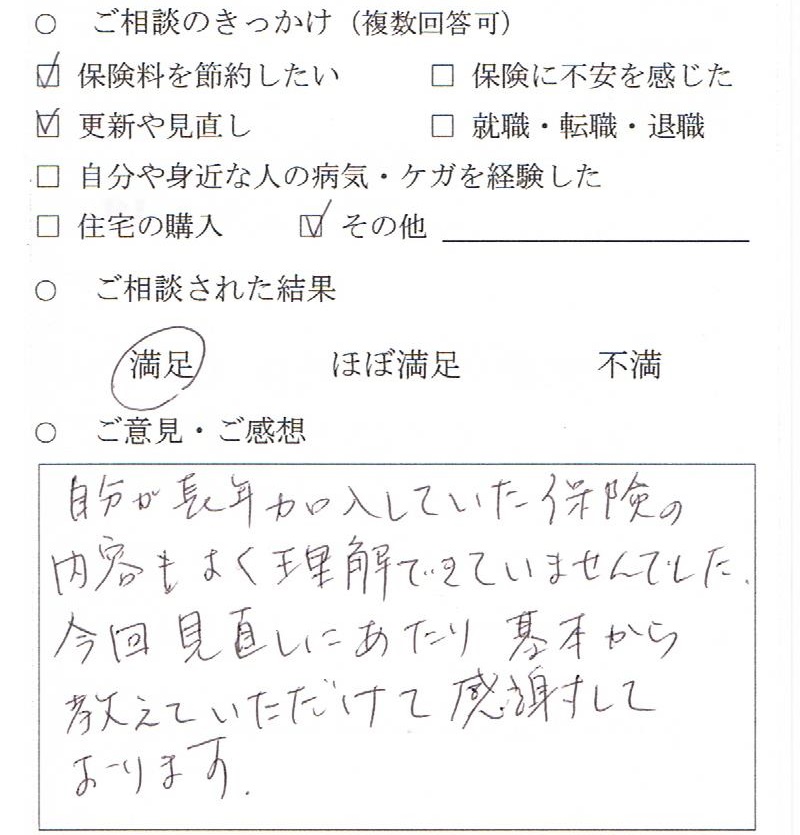

ご相談者の声

プロフェッショナルだからこそ、最も大切にしています。

私たちは、当センターへ毎月届く「ご相談者の声」を一部掲載しています。

最新の声

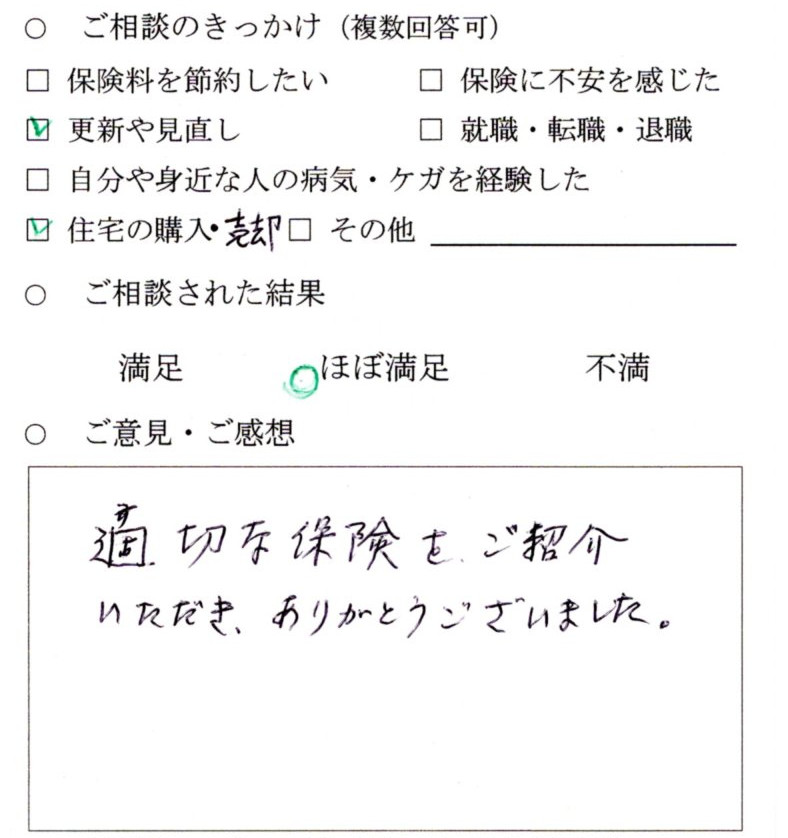

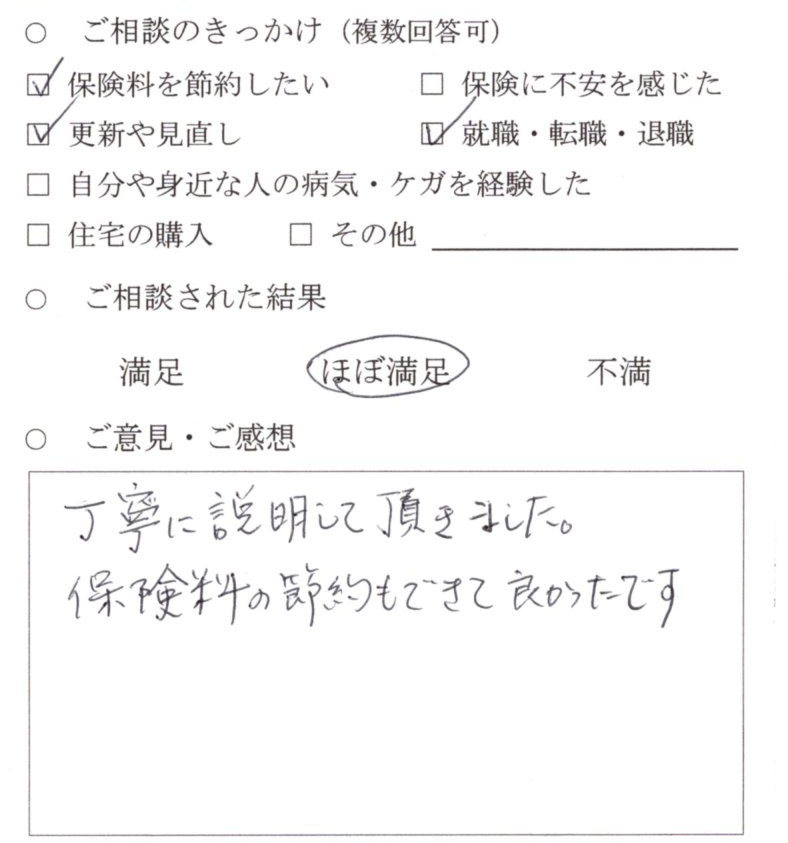

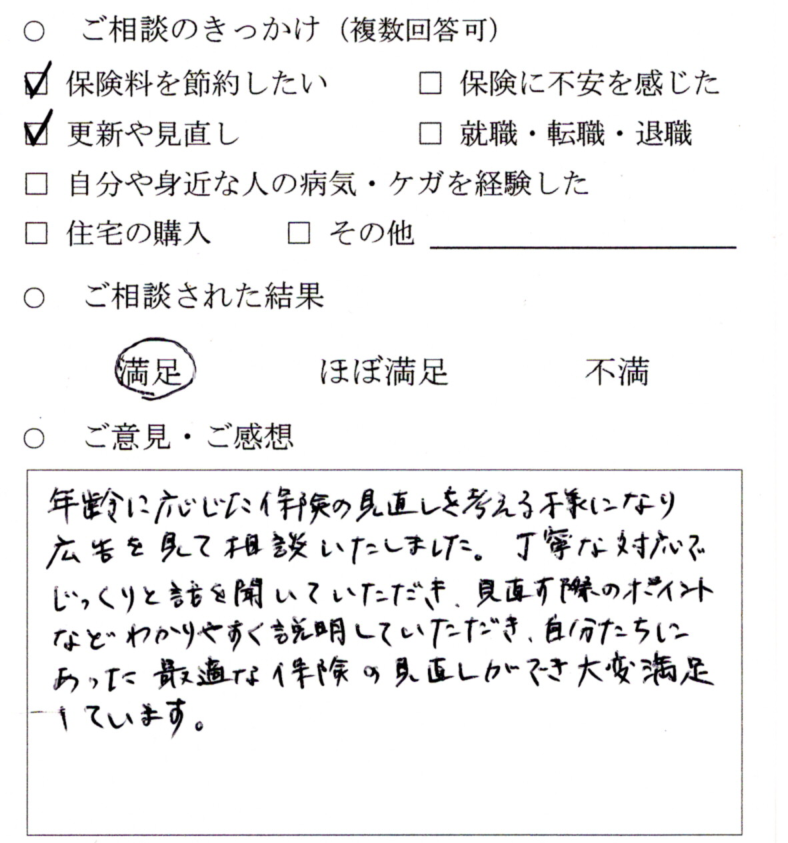

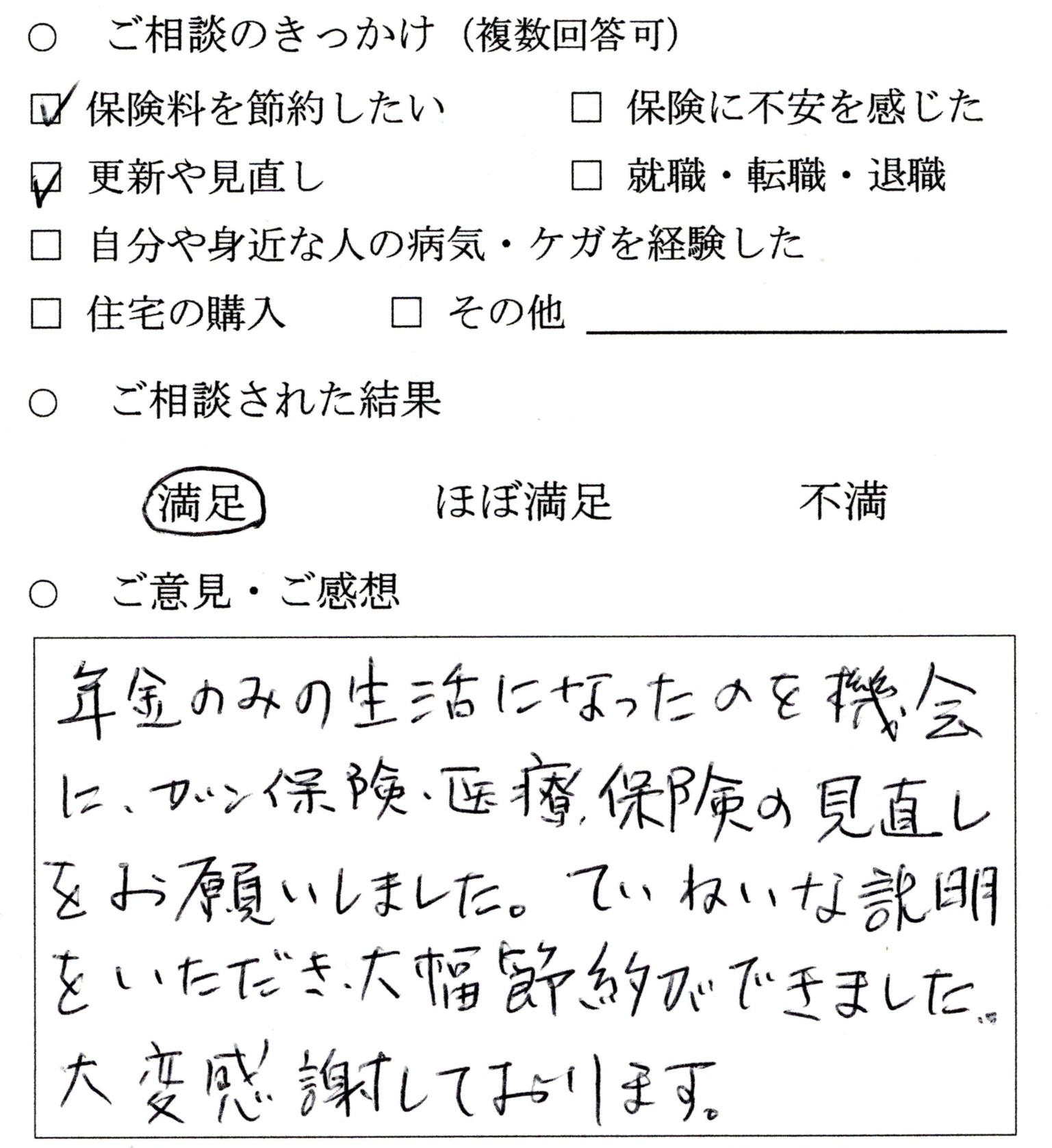

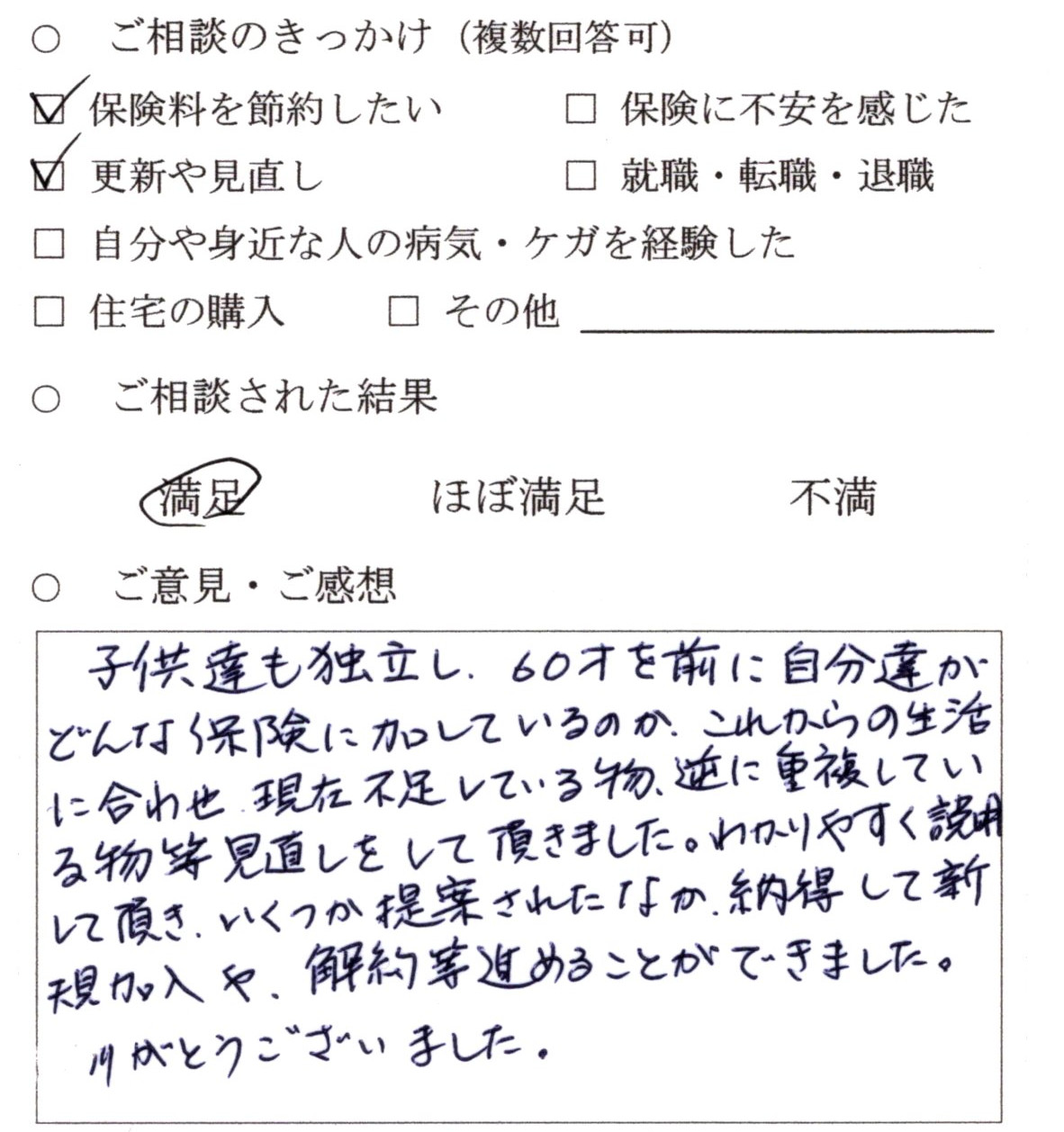

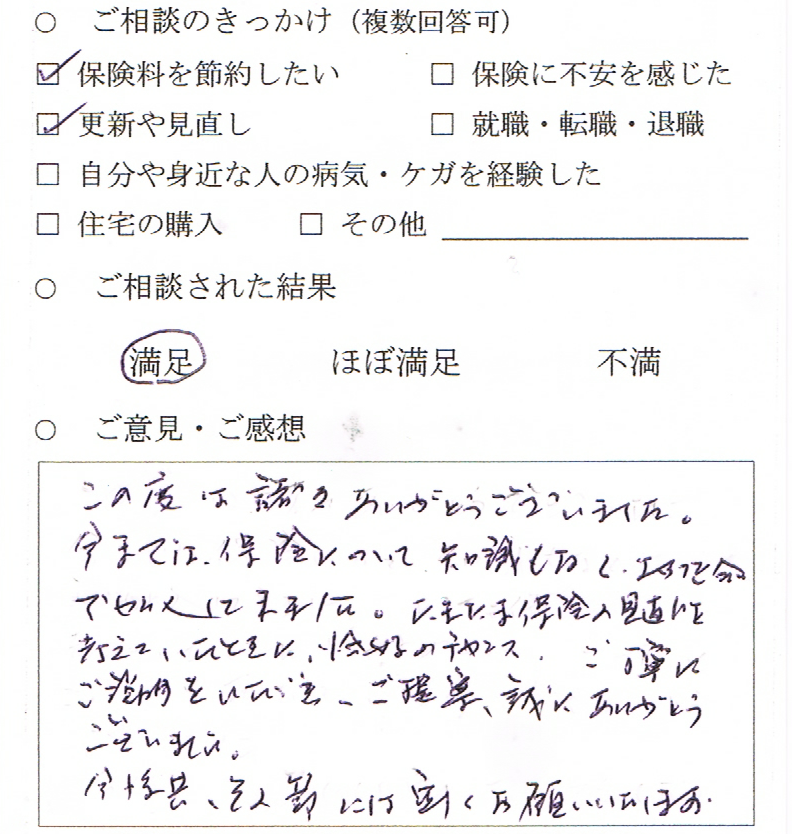

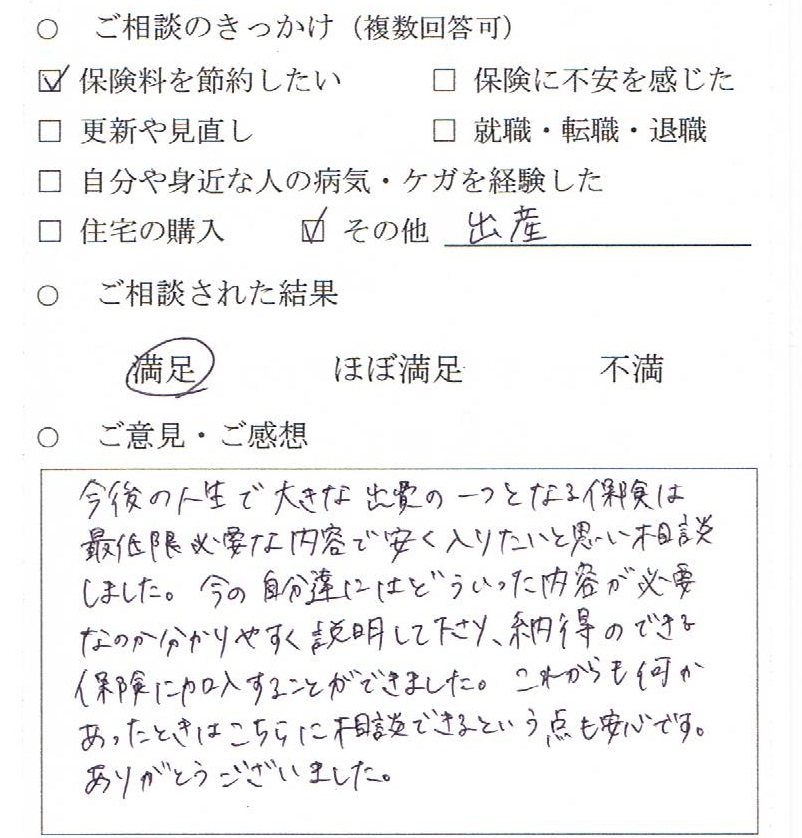

2026年01月 – ご相談内容:相続対策としての保険加入について

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代

性別:女性

職業:年金生活者

現在加入中の保険

終身保険、外貨建保険

今回のご相談内容

相続対策としての保険加入について

担当者からひとこと

配偶者が亡くなり、現在金額が大きな不動産と金融資産を保有されており、その二次相続に対する保険活用についてお子様とともに無料相談に来られました。

お二人いる法定相続人について、事情があり片方に現金を多く残す必要があるとのこと。

死亡保険金は受取人の固有財産になることから生命保険を活用できることをご説明しました。

以前がんを患ったとのことから加入可能な商品を選定、金融資産の保有状況から外貨建の保険を含めた提案を行い、お子様とも話し合われながら加入いただくことになりました。

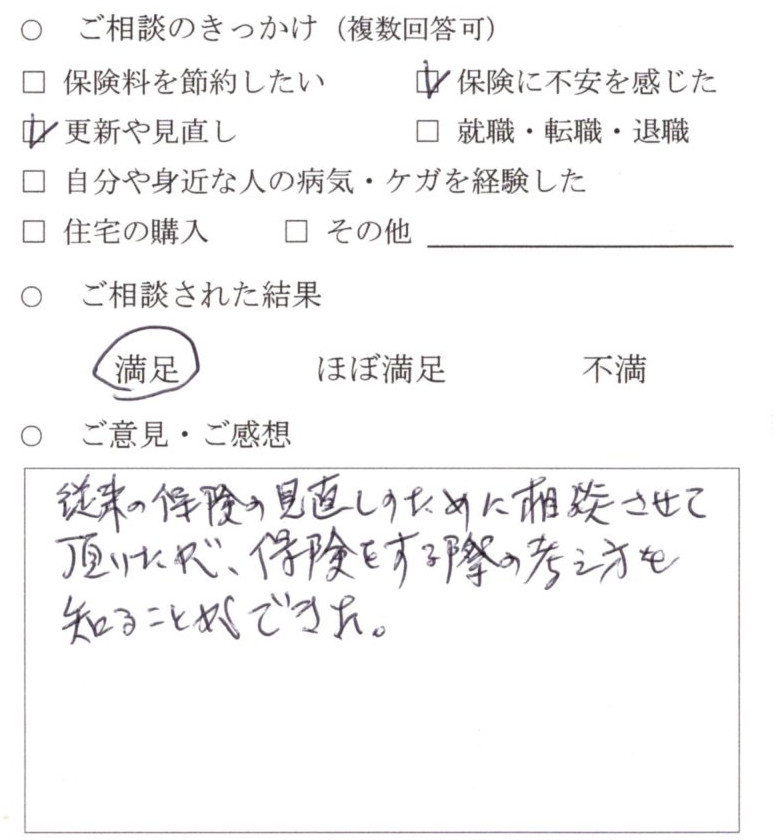

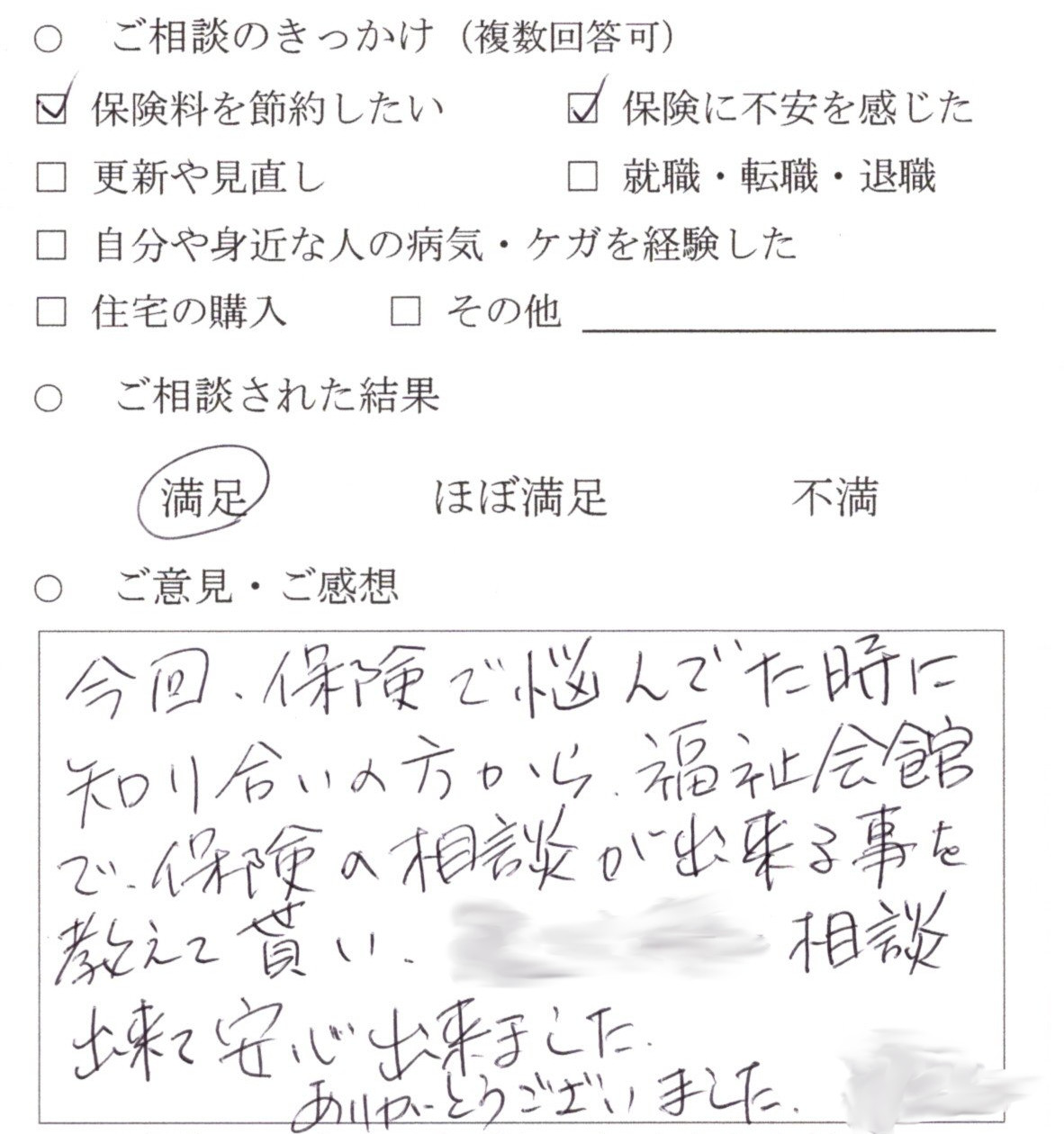

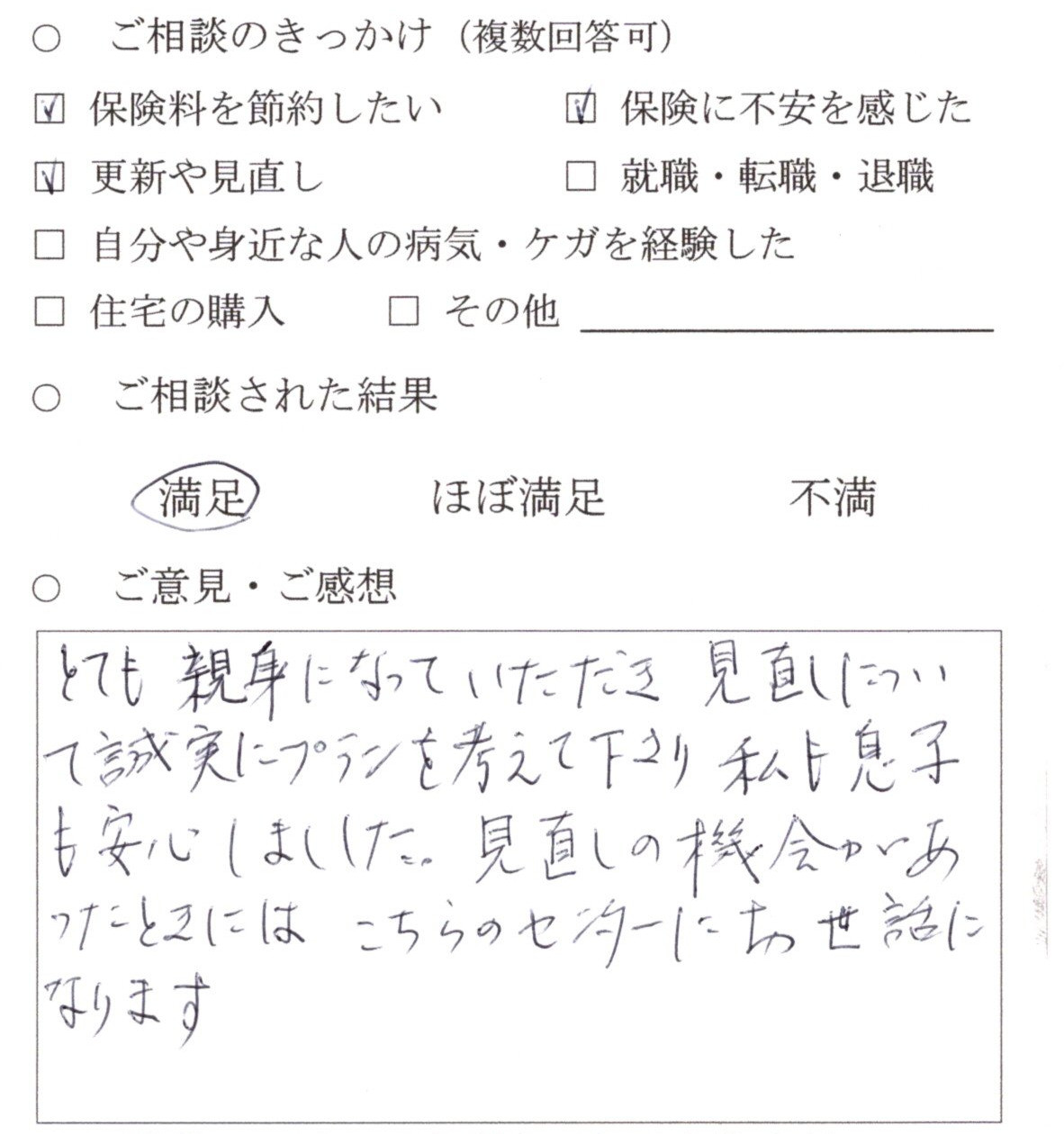

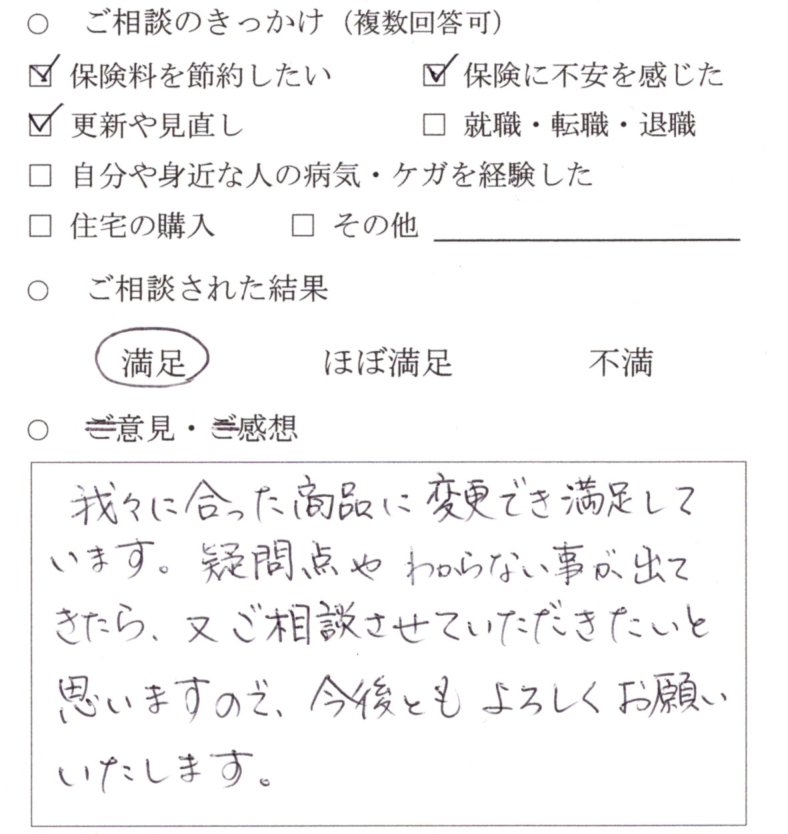

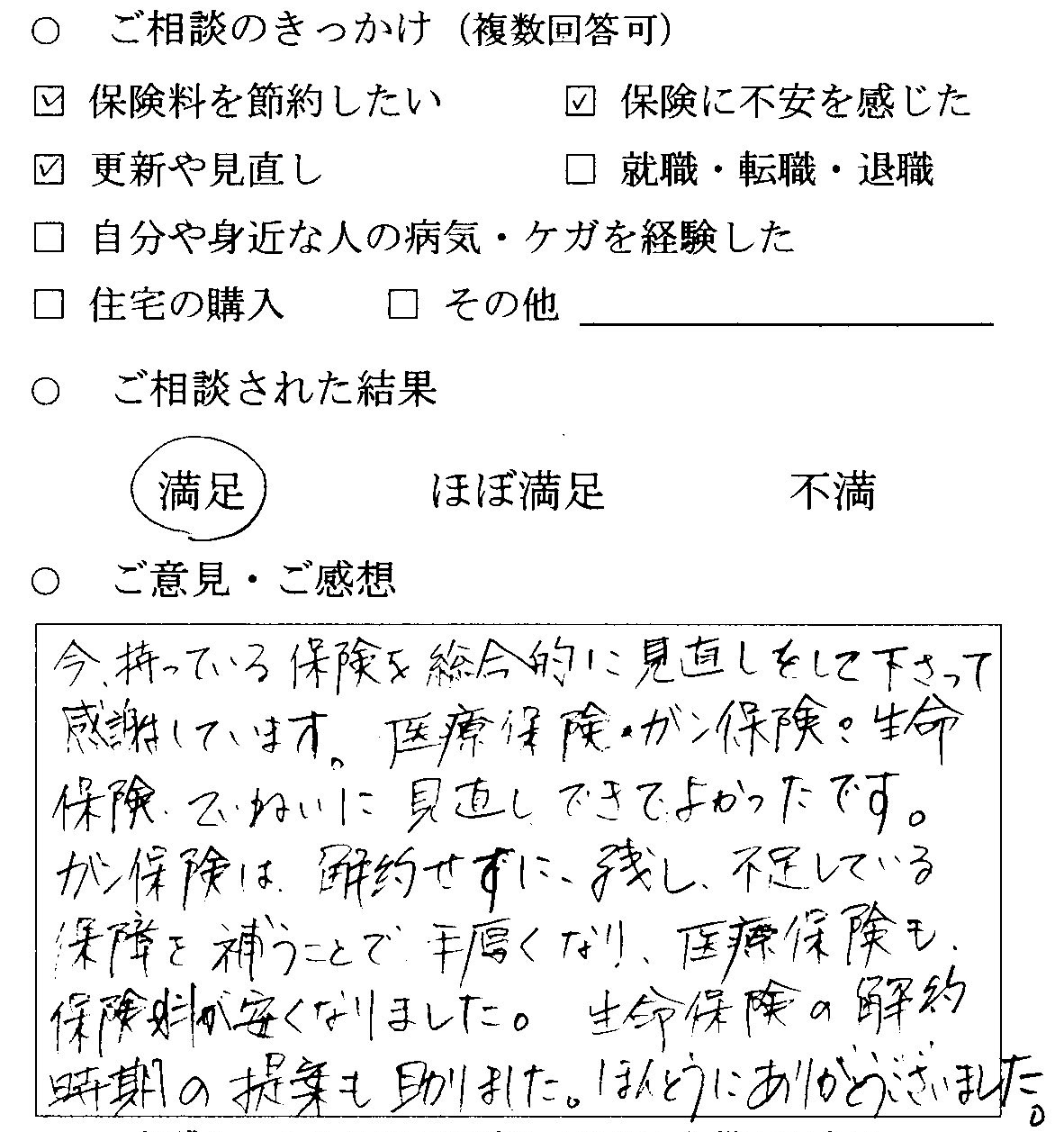

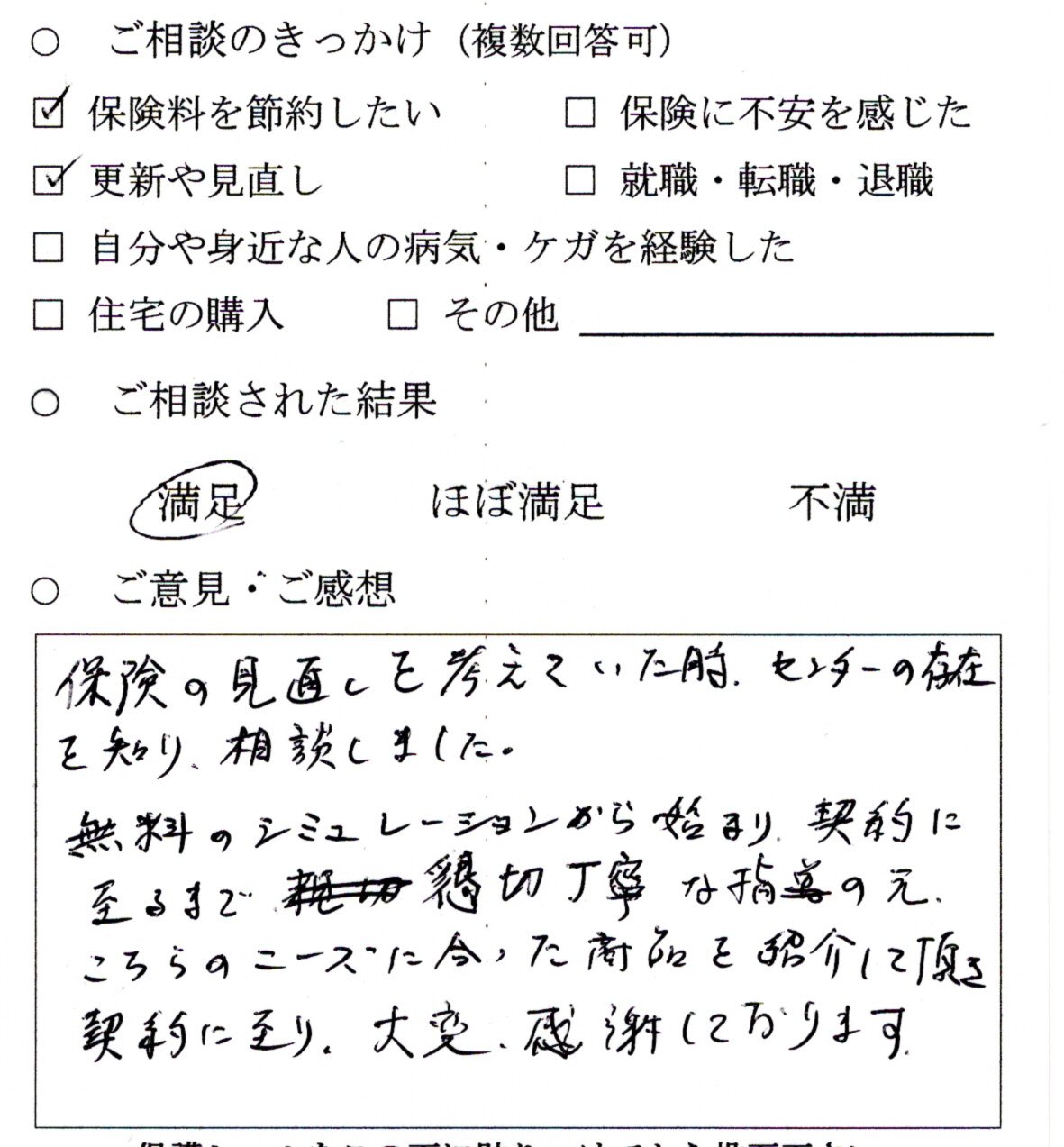

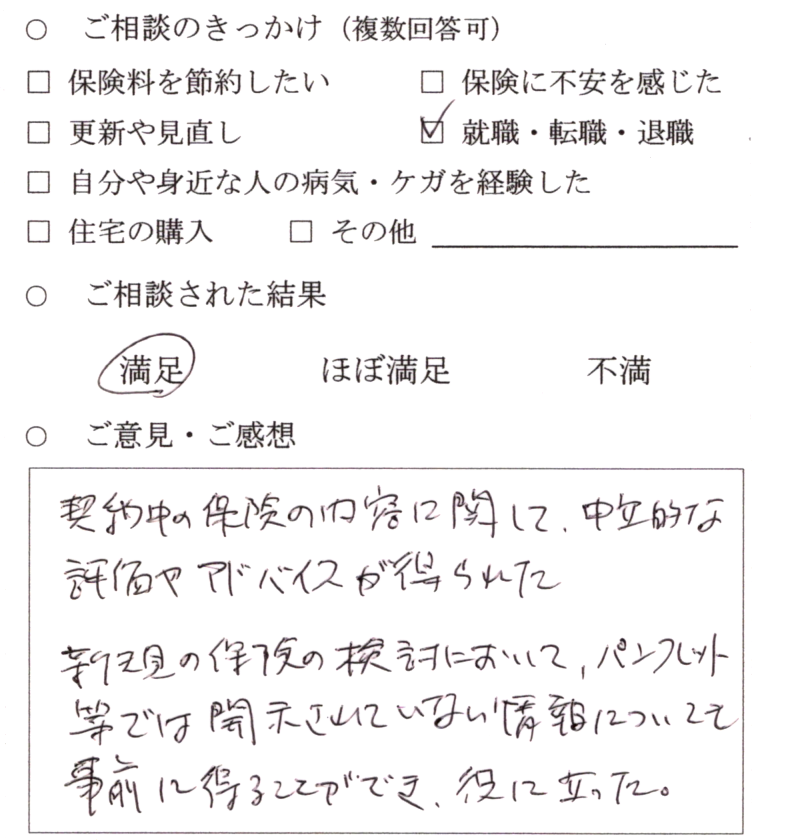

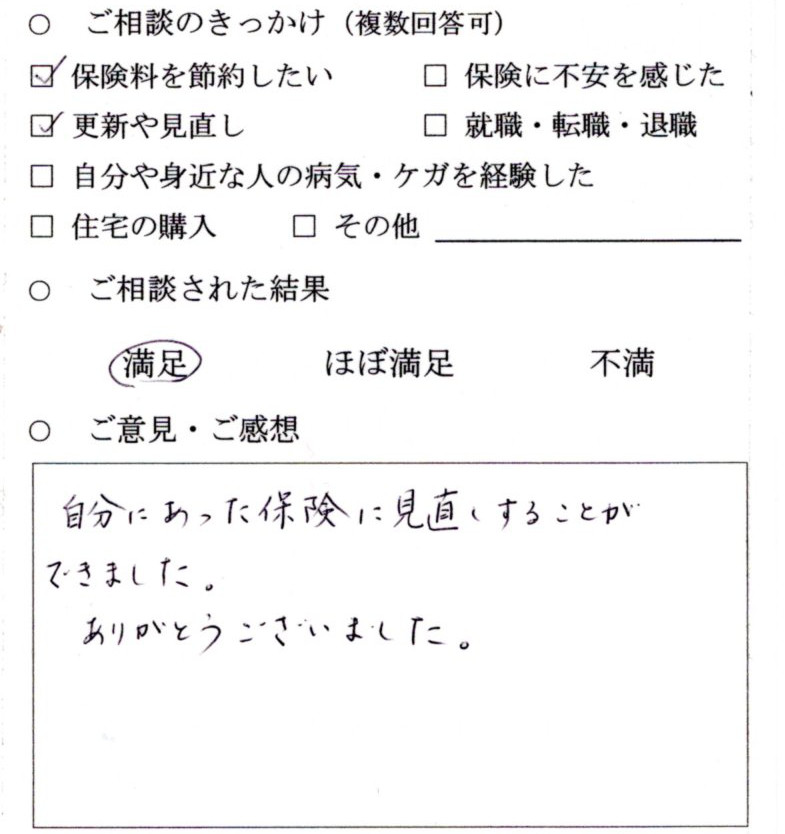

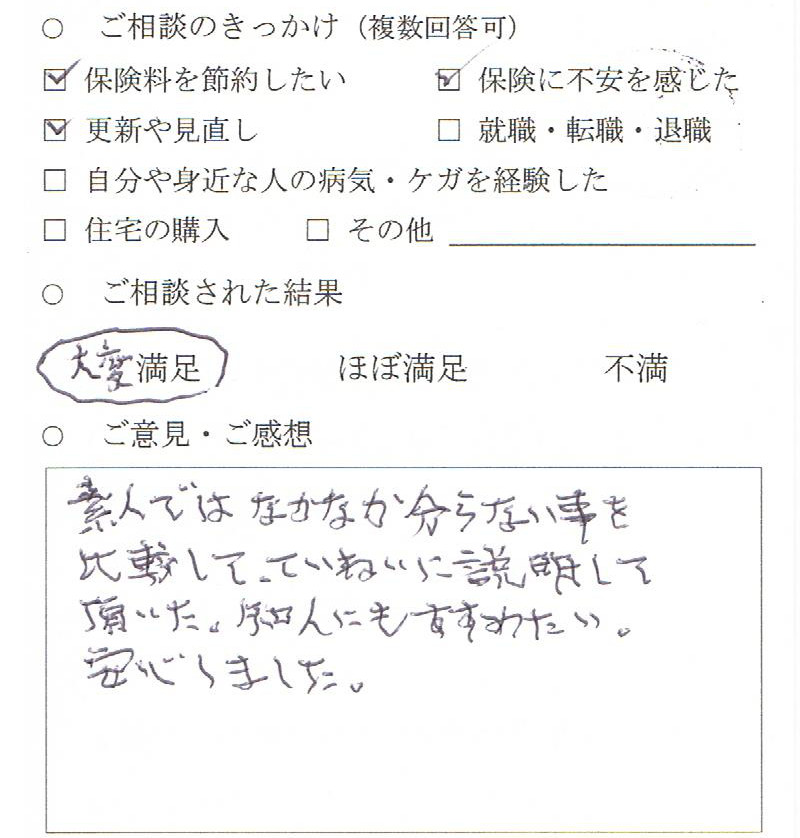

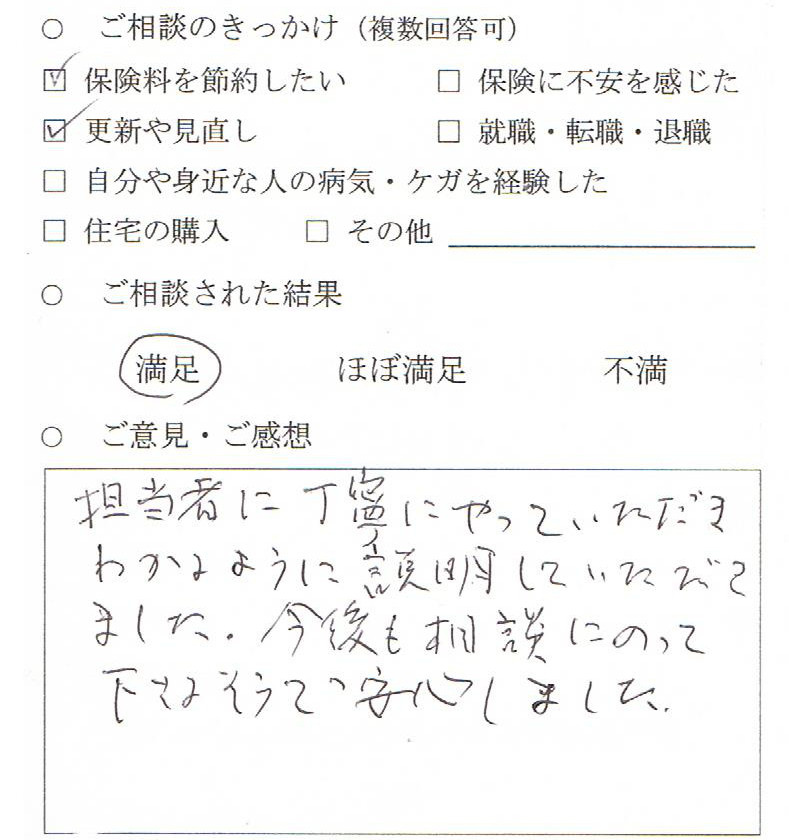

2026年01月 – ご相談内容:見直しによる保険料負担軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代、70代

世帯:ご夫婦

現在加入中の保険

医療保険、医療特約付き家族型がん保険

今回のご相談内容

見直しによる保険料負担軽減

担当者からひとこと

無料相談会にご来場、保障内容の確認と見直しを希望されておりました。

複数の医療系保険に加入されていたため一つ一つ内容を確認していった結果、がん保険を見直すことで従来より新しい保障内容に一新し、同時に保険料負担を大きく減らすことが可能に。また家族型からご夫婦それぞれ個別の契約に切り替えることで、お互いに100%の保障を準備することができるようになりました。

一方で医療保険については既往病歴により見直しはしない方がよいとの結論を出されています。

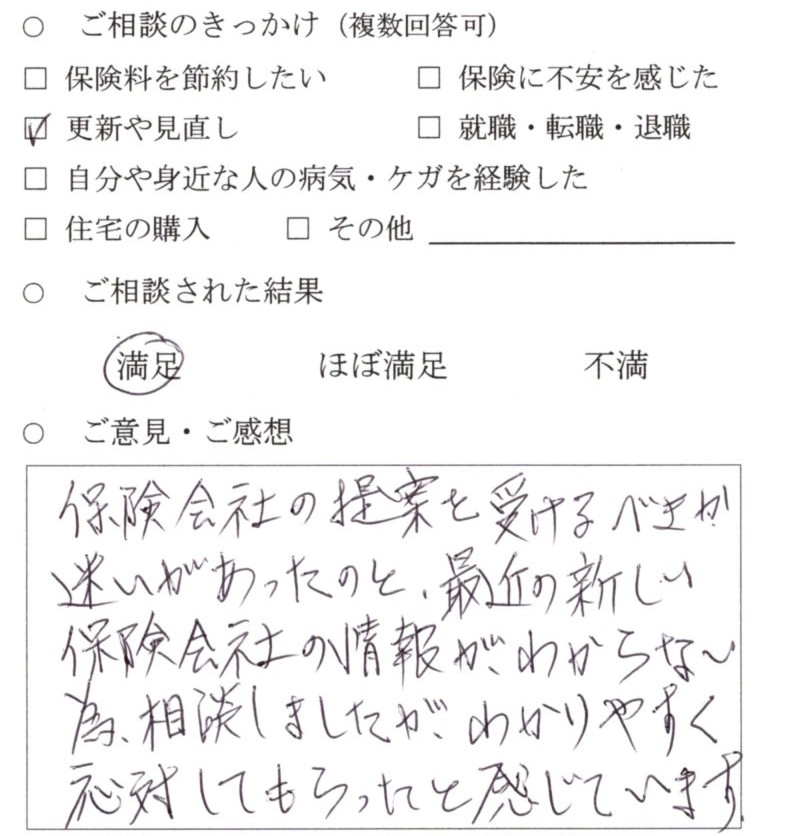

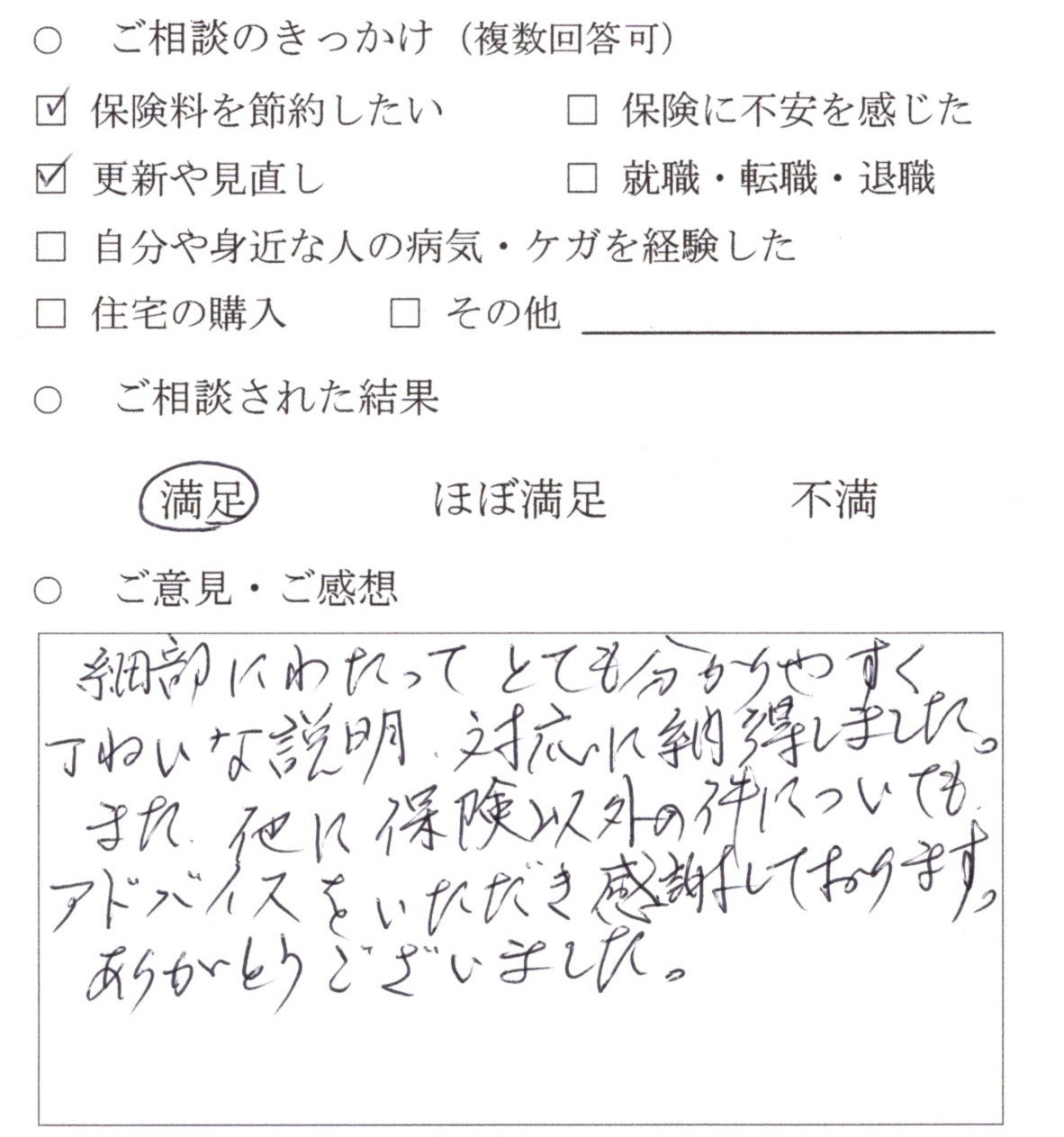

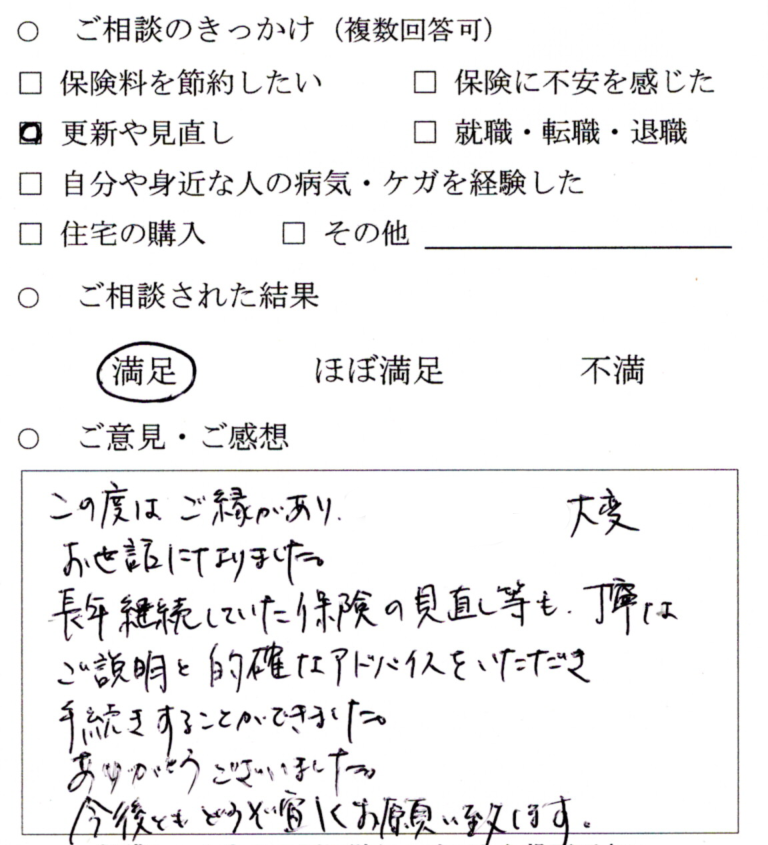

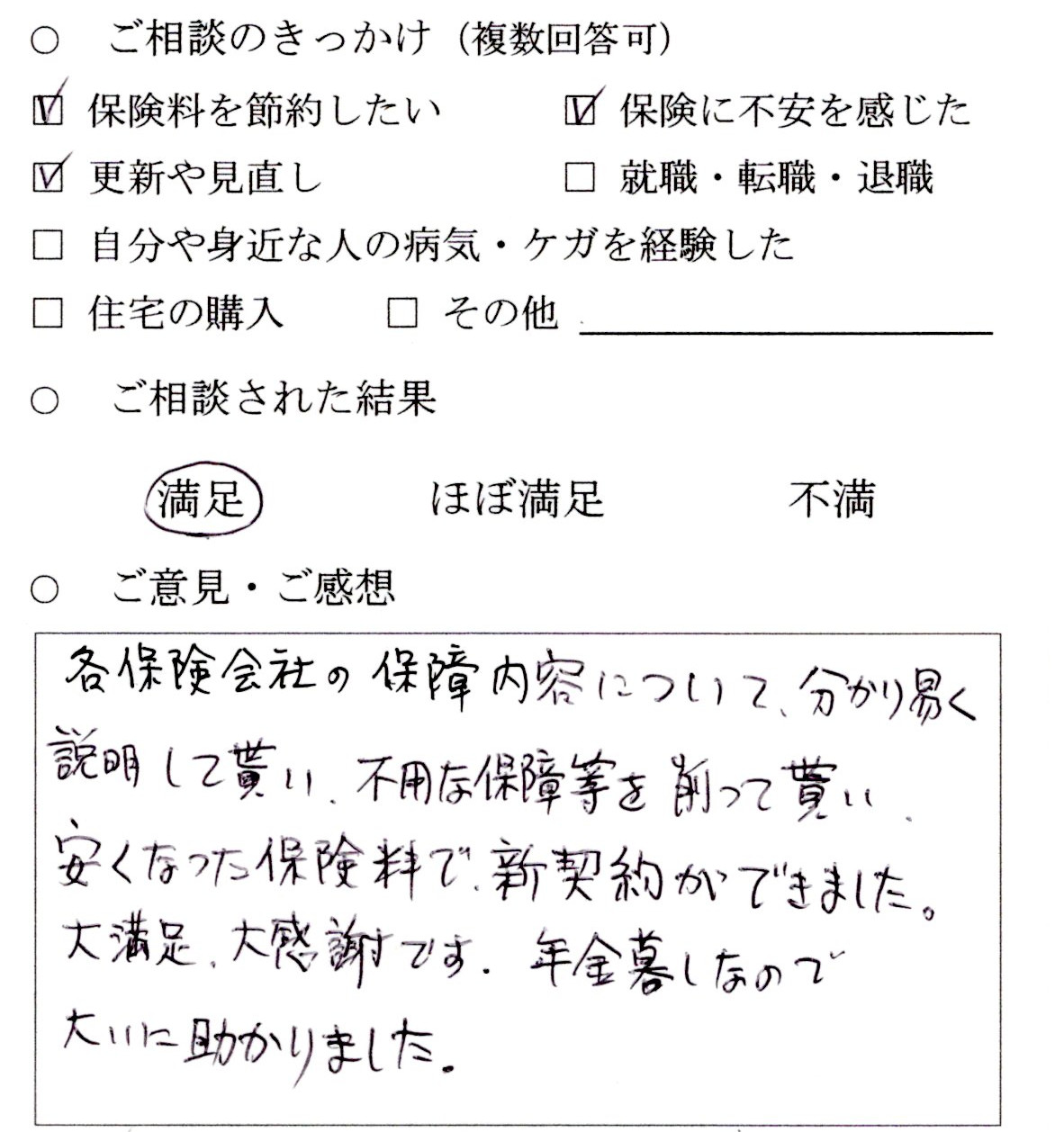

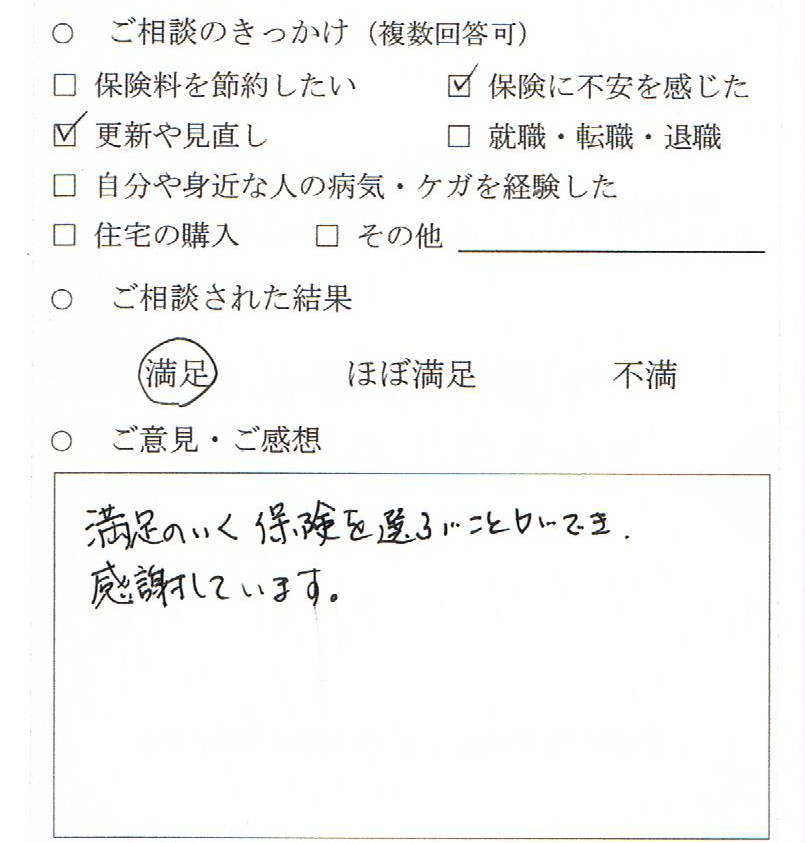

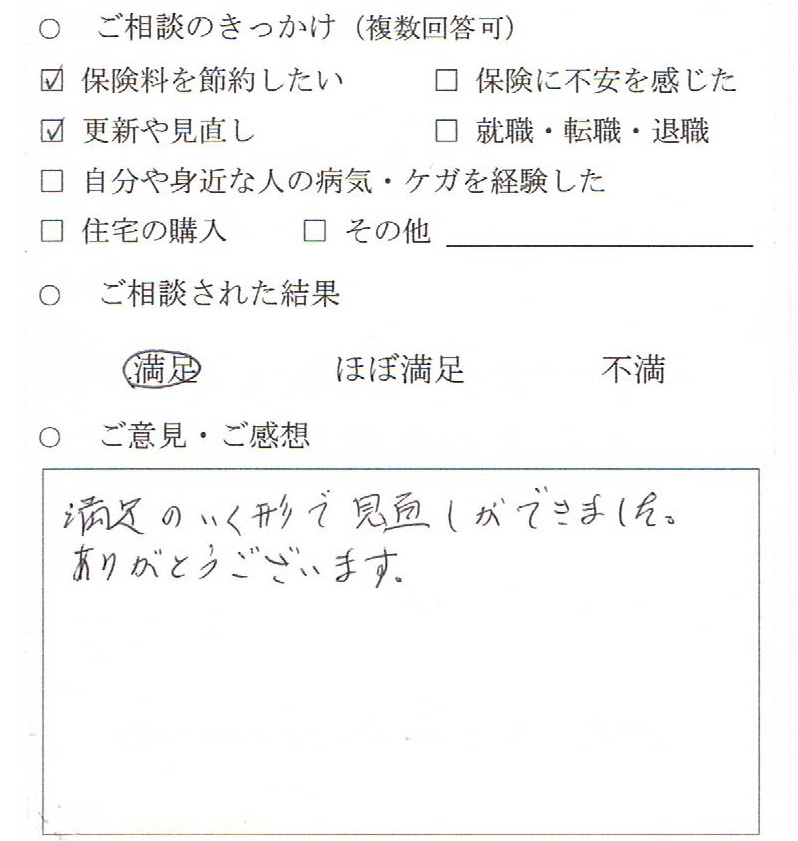

2025年11月 – ご相談内容:最新のがん保険と加入中の保険の内容比較

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

性別:女性

職業:年金生活者

現在加入中の保険

終身保険、医療保険、がん保険

今回のご相談内容

最新のがん保険と加入中の保険の内容比較

担当者からひとこと

無料相談会にお越しいただいたお客さまです。

がん家系でありポリープ切除も経験されていたためがん保障を手厚くしたいとお考えで、保険会社からも提案を受けていた状態でしたが、加入中の医療保険との兼ね合いや、最新の保険はどこが違うのかがわからないとのことで相談に来られました。

加入中の内容を見させていただいたところ、終身保険や医療保険については見直しの必要がなく継続をお勧めしたうえで、入院保障等でがん保険と重複する部分が多かったためその点の見直しをご提案しました。具体的には、入院に限らない治療に対する保障や通院、先進医療や患者申出療養といった保険適用外診療について保障を厚くするようなプランをお伝えし、見直しに至っています。

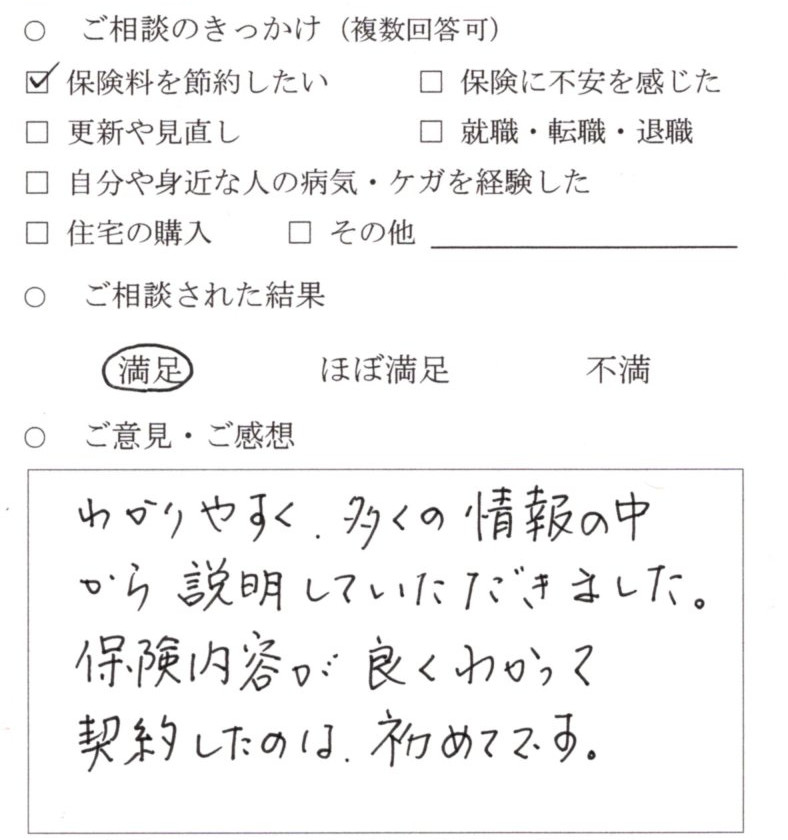

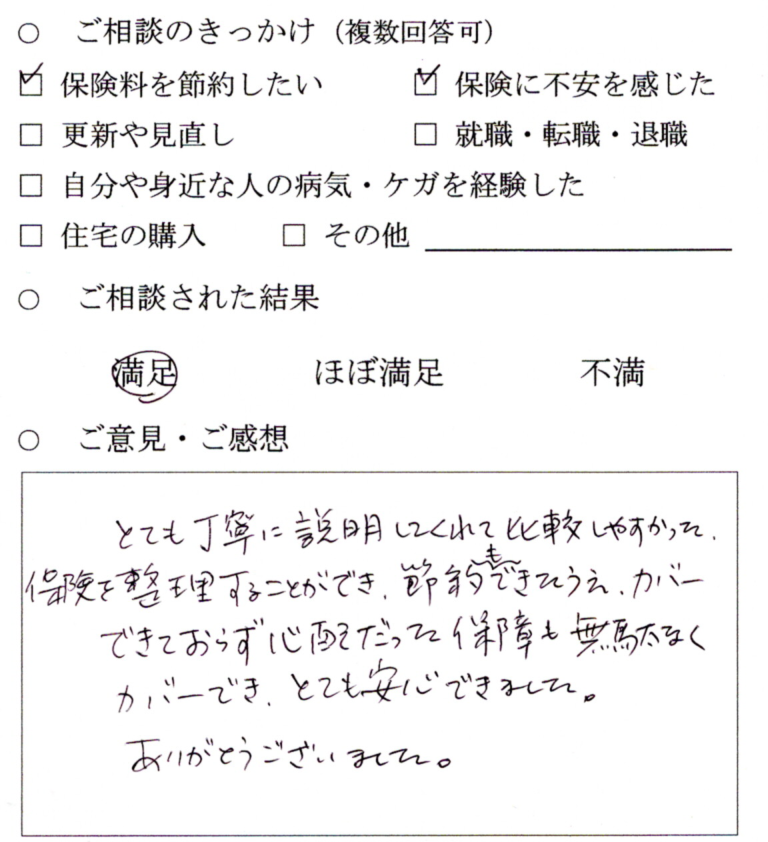

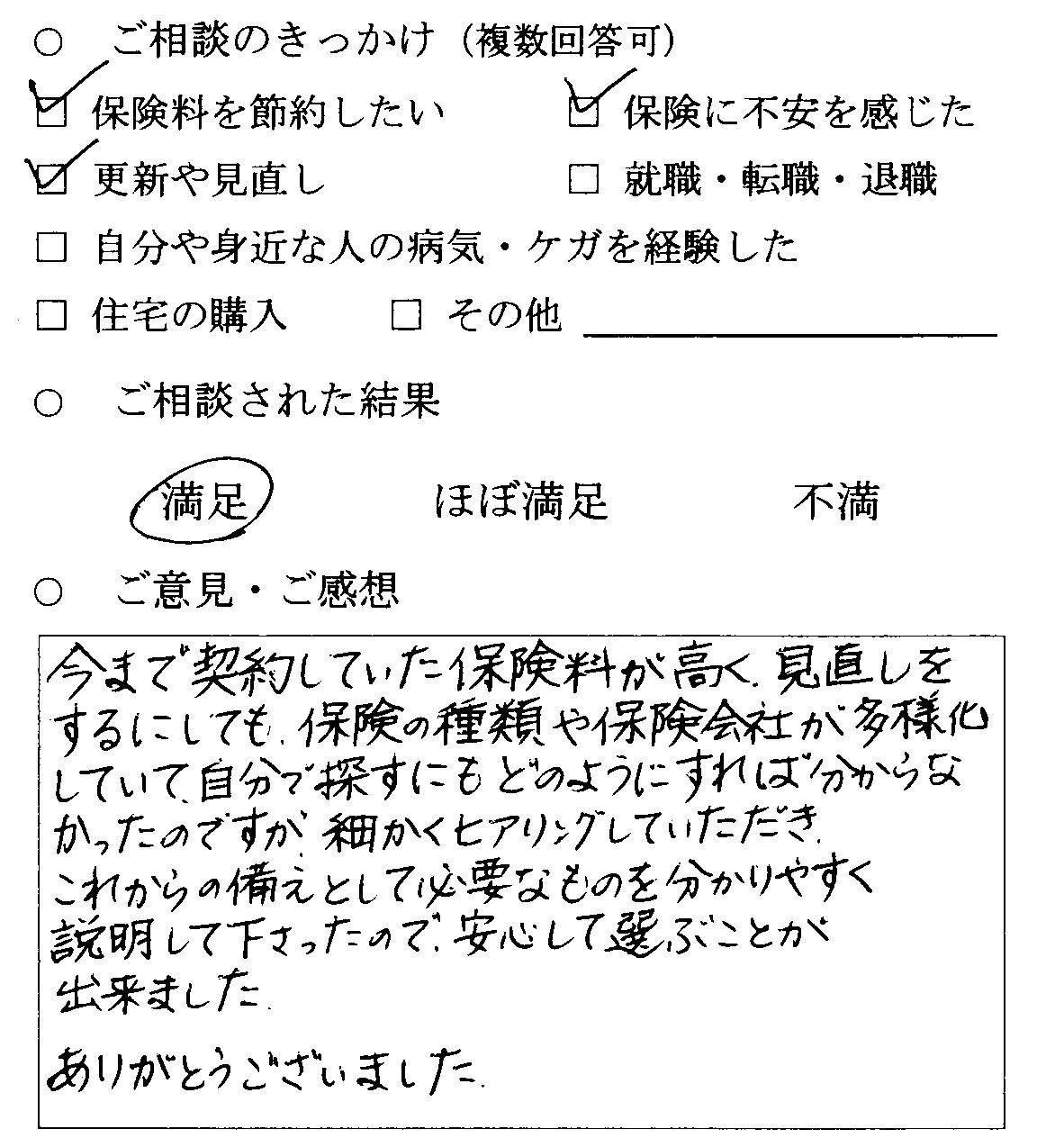

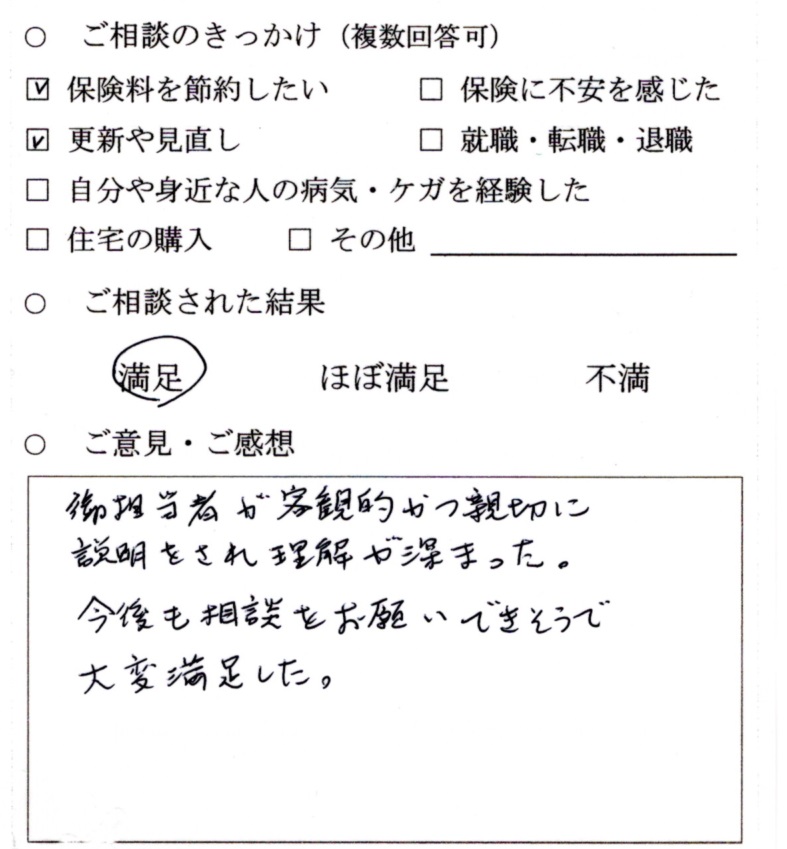

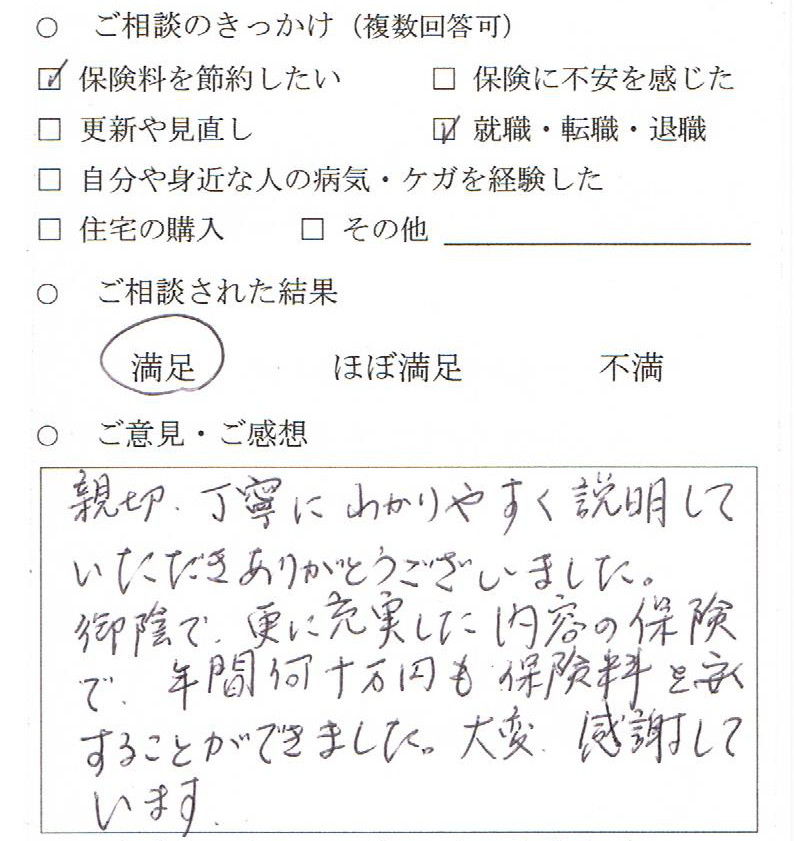

2025年11月 – ご相談内容:加入中の内容確認と更新による保険料負担増を避けたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:主婦

現在加入中の保険

団体保険(医療)、月額給付型医療保険、認知症保険

今回のご相談内容

加入中の内容確認と更新による保険料負担増を避けたい

担当者からひとこと

有料相談にて対応させていただきました。

団体の医療保険が更新となり負担が増えることと、月額給付型の医療保険の保険料がそもそも高いため見直しをした方がよいかどうかのご相談でした。

加入中の内容をご説明するとともに求められている保障が何かを整理。結果として高額な医療保険2種を新たな医療保険と保障が薄かったがん保険に切り替えることに。

またお話を進める中で認知症以外の介護に対しても保障が欲しい、との要望をいただいたため、認知症も含めた要介護状態に対応可能なプランもご提案し、合わせて見直されることになりました。

2025年09月 – ご相談内容:月々2万円の保険料を、更新後も高額になるため半額程度まで抑えたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:年金生活者

現在加入中の保険

医療保険、医療特約付き定期保険

今回のご相談内容

月々2万円の保険料を、更新後も高額になるため半額程度まで抑えたい

担当者からひとこと

無料相談会にお越しいただきました。

現在ご加入中の2つの医療保険について、「更新後の保険料が上がるのが不安。元々高いので毎月の負担を今の半分くらいに減らしたい」とのご相談でした。

詳しくお話を伺う中で、ご家族に脳出血を経験された方がおり、特に生活習慣病に対する備えを気にされていることがわかりました。またお子さまが独立されているため死亡保障は「今の保障額より少なくても良い」というご希望もお聞きしました。

そこで健康状態が良好であることを活かし健康体割引が適用されるプランをご提案。

加入中の保険の一部を残す選択肢もありましたが、より保険料を抑えられるこちらに切り替えることをお勧めしました。

結果、ご希望の「保険料半額」に近い金額まで抑えることが出来、ご納得いただけました。

2025年08月 – ご相談内容:保障内容の確認と保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:主婦

現在加入中の保険

定期付終身保険、がん保険

今回のご相談内容

保障内容の確認と保険料負担の軽減

担当者からひとこと

知人の方に保険会社の営業職員がおり以前から契約していたそうですが、保険料を安く抑えたいということで無料相談会に来られました。

内容を見せていただいたところ、大元の終身保険は転換を繰り返していたことでほぼ掛け捨てとなり、更新型の特約により保険料がかなり高額になっている状態でした。

ご本人が健康であったため幸い見直しは難しくない状況でしたので、保障の重複を避け保険料を抑えた医療保険、がん保険のプランをご紹介、見直しに至っています。

また死亡保障が70歳で終了してしまうことも懸念されていましたが、見直しにより浮かせた保険料の分を新たな終身保険に加入いただくことで、生涯の死亡保障を確保することが出来ました。

2025年08月 – ご相談内容:保険料負担の軽減、各保険の保険会社を統一させたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代

性別:女性

職業:年金生活者

現在加入中の保険

医療保険、がん保険

今回のご相談内容

保険料負担の軽減、各保険の保険会社を統一させたい

担当者からひとこと

無料相談会にお越しいただいたお客様です。

住宅ローンの融資を受けた銀行から斡旋され加入されてきましたが、ローン完済で銀行にこだわらなくてもよくなったため見直しができるかどうかのご相談で来られました。

ご契約内容を見せていただきながら希望を伺ったところ、保険料を抑えたいのはもちろん、できれば各保険を1つの保険会社にまとめてわかりやすくしておきたい、とのこと。一方で、患者申出や自由診療といった保障はご自身の年齢もありこだわりはないそうで、貯蓄や年金での生活は安定しており高額療養費制度等をご説明した結果、必要最低限の保障でよいとの結論になりました。

幸い1社でまとめて加入できる医療、がん保険が見つかり、ご希望に沿った見直しプランを提案することが出来ました。

2025年07月 – ご相談内容:加入中の内容の確認、更新による保険料負担増の抑制

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

世帯:ご夫婦

職業:年金生活者

現在加入中の保険

団体保険(死亡・医療)、終身保険、共済

今回のご相談内容

加入中の内容の確認、更新による保険料負担増の抑制

担当者からひとこと

ご夫婦で退職後も継続していた団体保険が70歳を超えてから更新により保険料が高くなり、見直しができるかどうか模索されていた中で相談に来られました。

まず加入されている内容を確認させていただいたところ、団体保険以外にも共済や払込が終了している終身保険等があることが判明。各保険の保障内容を解説しつつどの保障がどれほどあるのかを一緒にご確認いただきました。

当初、団体保険を解約すると死亡保障も無くなってしまうことを懸念されていましたが、既に終身保険で保障を準備されていることから見直しへと動かれることに。

最終的にご夫婦とも医療保険、がん保険への見直しを実施し、更新がなく保険料が上がらないプランに加入されることになりました。

2025年07月 – ご相談内容:既往症がある場合の見直しについて

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

世帯:ご夫婦

職業:年金生活者

現在加入中の保険

定期保険、医療保険

今回のご相談内容

既往症がある場合の見直しについて

担当者からひとこと

ご夫婦で無料相談会にお越しいただいたお客様です。

定期保険の更新により保険料が上がってしまうため、保険料を抑えて見直しが可能か、というご相談でした。また、奥様も新規で死亡保障を準備したいとご希望でしたが、既往症があるため加入できる商品がないかもしれないとお考えだったようです。

状況を細かくヒアリングさせていただいた結果、いずれもご希望に添える商品があることが判明。ご意向に沿った見直し、加入を行うことができました。

2025年07月 – ご相談内容:保険料負担の軽減と最新の保障への見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代、40代

世帯:親子

職業:年金生活、会社員

現在加入中の保険

定期保険、がん保険

今回のご相談内容

保険料負担の軽減と最新の保障への見直し

担当者からひとこと

お母様が無料相談会にお越しになりました。

ご自身のがん保険の内容が古く、入通院の保障しかないため治療でも保障される保険に見直しをしたいとのご相談を受けました。

またご長男が加入している保険の保険料負担が大きいとのことで合わせて見せていいただいたところ、独身でいらっしゃるにもかかわらず高額な死亡保障が付いていることが分かりました。

後日、お子様も交えて面談させていただき医療とがんの保障に絞り見直しということに。結果としてお母様はご希望の治療給付型がん保険に、ご長男は医療保険とがん保険へ見直すことで保険料をおよそ半分まで削減することができました。

2025年04月 – ご相談内容:がん・医療保険の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

世帯:ご夫婦

職業:会社員、パート

現在加入中の保険

がん保険、共済、一時払個人年金

今回のご相談内容

がん・医療保険の見直し

担当者からひとこと

無料相談会にご夫婦でお越しいただきました。

主な相談内容は加入されているがん保険の見直しに関して、共済のがん保障に切り替えた方が良いかどうかのご相談でした。また、共済の一部が満期となり医療の保障が切れてしまうという状況でもありました。

今回のケースも含め共済の場合、終身にわたり同額の保障を持ち続けることが難しいものが多いことから、年齢を重ねいざ保障が必要になった際に不十分な場合も。将来の入院や手術、がんへのリスクと健康保険制度についてご説明し、生涯にわたりカバーできる保障への見直しを検討いただくことになりました。

なおご相談の過程で介護保険についても興味を示されていましたが、高額な保険料のわりに保障内容に納得できないこと等から検討は見送りとなりました。

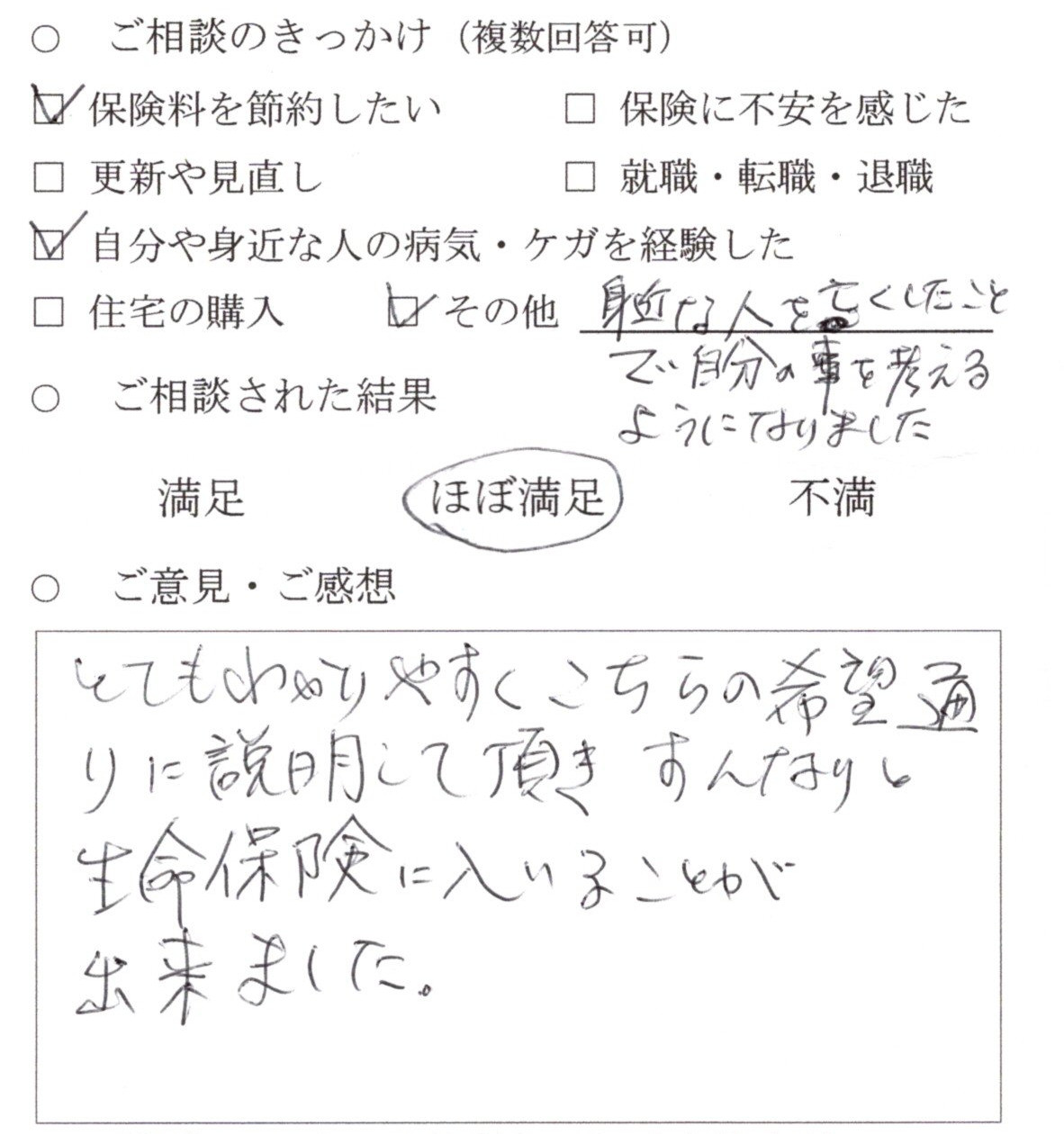

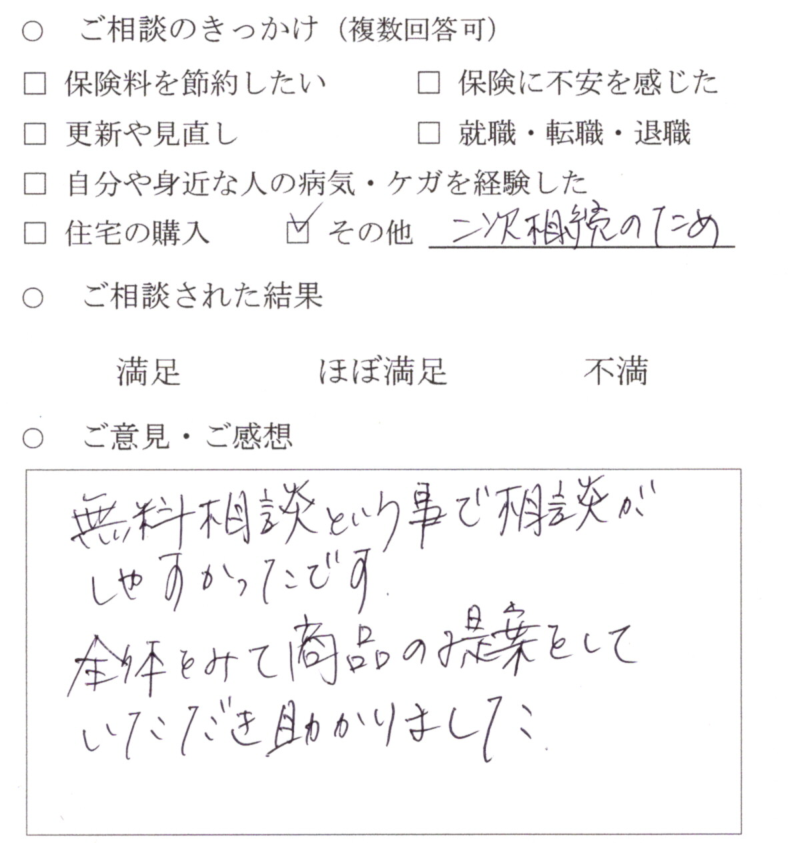

2025年04月 – ご相談内容:二次相続への対策

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代・50代

性別:女性

職業:年金生活、パート

現在加入中の保険

なし

今回のご相談内容

二次相続への対策

担当者からひとこと

配偶者が亡くなったことによる二次相続対策として、税理士より終身保険の加入を勧められた件で無料相談会に来られたお客様です。最初はお嬢様との面談になりました。

ご本人様は保険に加入しておらず、具体的にどのようなプランに加入すべきかのアドバイスを希望されていたため、ご年齢や健康状態により加入可能な一括払いの商品についてご説明することに。

二次相続対策と目的がはっきりしていることからご本人様が将来使う可能性は低いものの、心情的に解約金が増加していくプランを好まれたため、目的に沿った保障額を確保させてうえでそちらを提案させていただきました。

ご満足いただける結果となったようで何よりです。

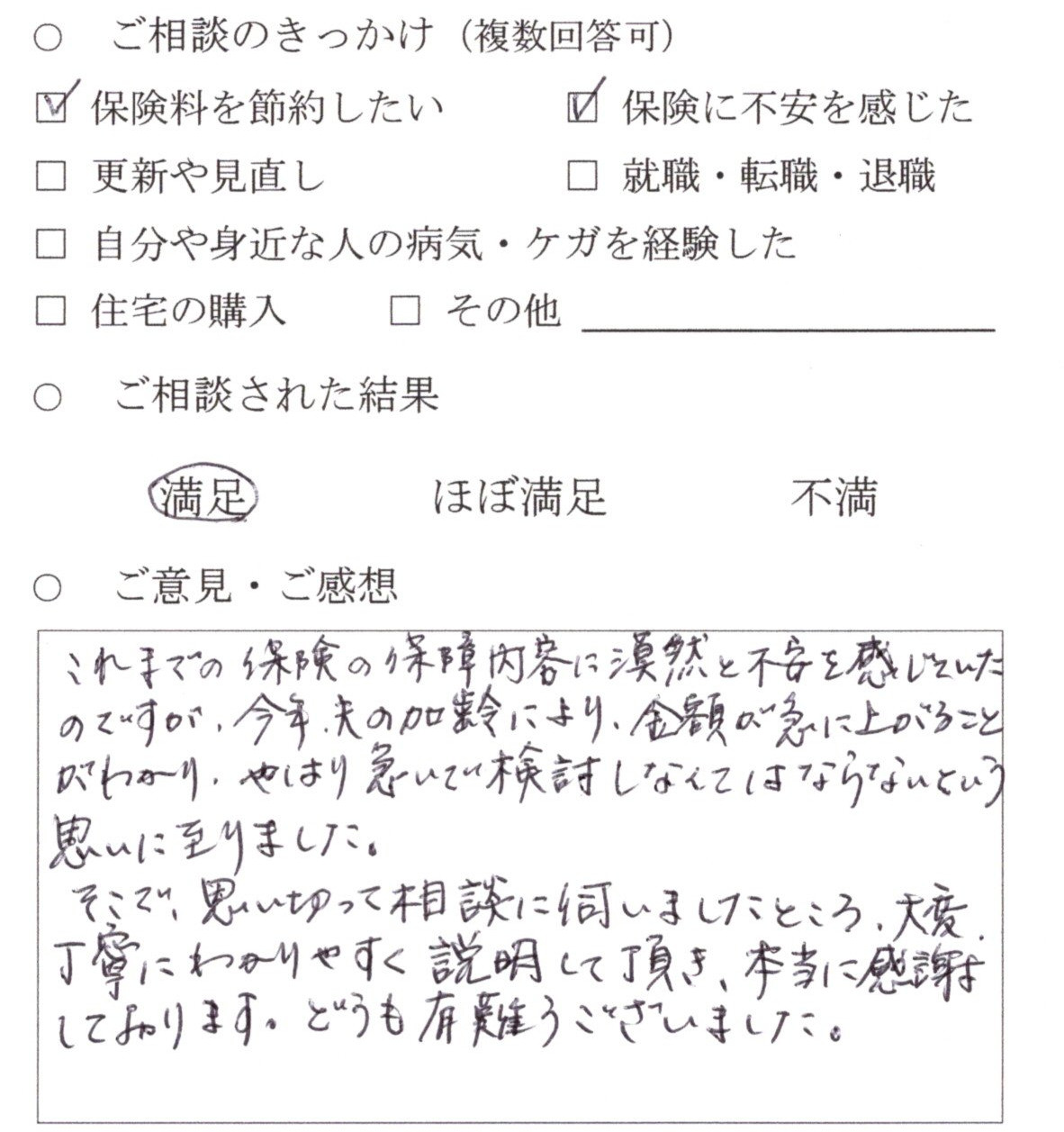

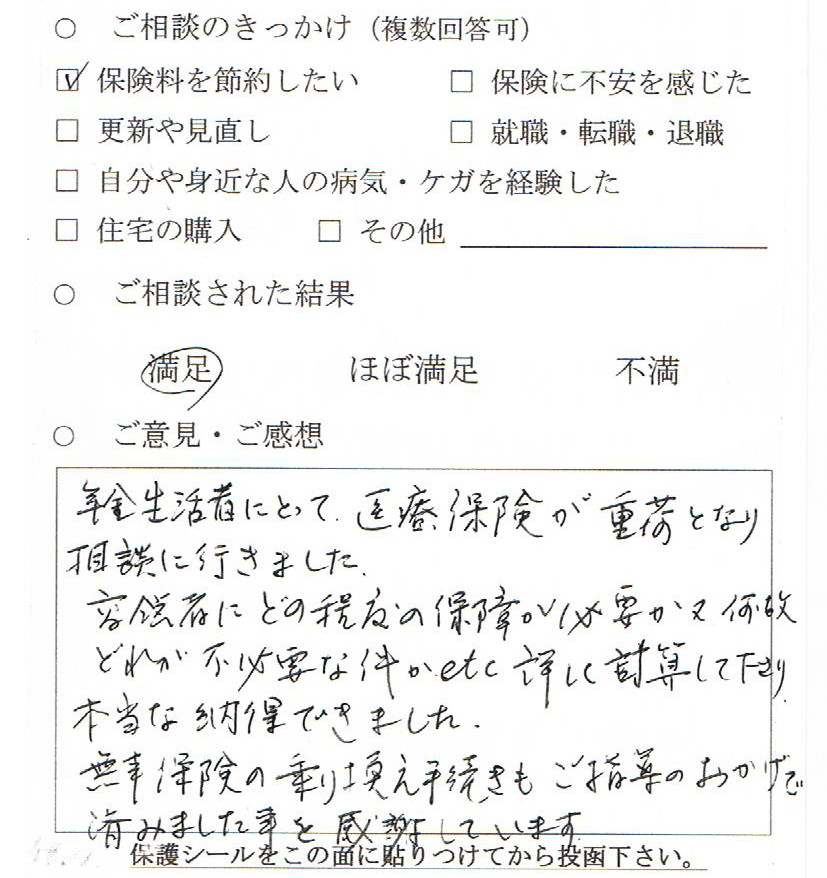

2025年01月 – ご相談内容:必要な保障を確保しつつ保険料負担を減らす

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:医療関係

現在加入中の保険

定期保険+医療特約

今回のご相談内容

将来の収入源に備えた保険料負担の軽減

担当者からひとこと

無料相談会にてご相談いただいたお客様です。

現在は職についているがあと数年でやめるか、勤務時間を縮小していくため収入減を予想。医療や子供へ残す葬儀代へとしての保障に加え、周囲にがん罹患者が多くがんに対しても保険で備えたい、とのことでした。

加入している保険はあるものの、更新型であったり死亡保険金が高めに設定されていたりなど、ご意向に合わなくなっている模様。そこで整理も兼ねて加入中の保険の内容をご説明し、生涯保険料が変わらず欲しい保障内容を満たすプランへの見直しをご提案しました。

保険料も許容範囲内まで下げることができ、結果ご満足いただけたと思います。

2024年11月 – ご相談内容:保障内容の追加、内容は適正か

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代60代

世帯:ご夫婦

職業:年金生活者

現在加入中の保険

家族型がん保険、共済

今回のご相談内容

保障内容の追加、内容は適正か

担当者からひとこと

以前相談された方の紹介でお越しいただいたお客さまです。

昔加入したがん保険について、最新の保障を追加する案内をもらっておりどうしたらよいか、また年齢により共済の保障内容が変わってしまうため継続すべきかどうかのご相談でした。

加入された現役時と異なり年金生活となっていることを前提に確認し、がん保険については高額療養費制度の適用金額から入院保障等が過剰であったこと、共済の死亡保障は貯蓄で補うことが可能であったことから、いずれも見直す方向で決定。一方で最新の治療への保障は確保したいとのご意向があったため、現在のがん保険は減額して残しつつ足りない保障を追加することになりました。

また共済についても新しい医療保険への見直しを提案し、ご意向に沿う形で見直すことができました。

2024年11月 – ご相談内容:保障内容の確認と見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:主婦

現在加入中の保険

入院特約付終身保険

今回のご相談内容

保障内容の確認と見直し

担当者からひとこと

無料相談会にお越しいただいたお客さまです。

2000年頃に加入した終身保険について保険会社から提案を受け相談に来られました。

受けていた提案は転換制度(加入中の契約の解約返戻金を元に新たな保険に切り替える制度)を使って医療保障を充実させるプランと、入院特約を終身医療保険に切り替えるプランの2つでした。

しかしどちらも現在より保険料が高くなってしまうため不満があったそうです。

内容を確認、整理させていただき、現在のご契約は予定利率が今の保険よりも高いことと、葬儀費用の準備は必要とのお考えから転換はせず継続となりました。

一方、入院特約は提案を受けていたプランよりも安い医療保険への切り替えが可能であることを説明、最終的に保険料を抑えて見直すことができました。

2024年10月 – ご相談内容:保障内容の確認と保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:自営業

世帯:ご本人、お子様2人

現在加入中の保険

医療保険、がん保険

今回のご相談内容

保障内容の確認と保険料負担の軽減

担当者からひとこと

加入されている医療保険の特約が更新となり、相談会にお越しいただきました。

医療保険は将来保険料が全額還付されるタイプであり、還付されるまで残り約15年継続するか、払戻額は半分程度になるものの解約し、分かりやすい保障で保険料負担も抑えた商品に切り替えるかで悩まれていたそうです。

がん保険についても、保険会社から古いタイプでは保障が不十分と言われ追加したところ保険料負担が重くなってしまい、このままで良いかどうかのご相談を受けました。

内容を確認させていただいたうえで総合的に考えた結果、還付金を含めても将来の保険料負担を抑えた方が得策であったため、医療保険、がん保険双方の見直し案をご提案。ご納得いただいて見直しに至りました。

2024年10月 – ご相談内容:加入中の外貨建て保険について

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:会社員

世帯:ご本人、お子様2人

現在加入中の保険

米ドル建終身保険、収入保障保険、共済

今回のご相談内容

加入中の外貨建て保険について

担当者からひとこと

ご加入中の米ドル建終身保険のことで私共の事務所に相談に来られました。

払込期間5年間のうち3年経過していましたが、昨今の為替の影響により円で支払う保険料が高騰してしまいどうすればよいか、とのことでした。

詳しく拝見したところ5年間払終えれば解約返戻金は支払額を超えるため可能であれば継続を、というご案内をしております。ただこのままでは保険料負担が増えたままになりますので他の加入中の保険の中で整理・見直しが出来るものがあれば実行していくということになりました。

結果としてお子様の独立に伴い不要となる掛け捨ての死亡保険と医療保険を見直し、保険料負担を軽減しつつ保障範囲も広くすることが出来、満足いただけたと思います。

2024年08月 – ご相談内容:退職前に高額な保険料を何とかしたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

職業:会社員、パート

世帯:ご夫婦

現在加入中の保険

定期保険、医療保険、介護保険

今回のご相談内容

退職前に高額な保険料を何とかしたい

担当者からひとこと

今年度での退職を控え、毎月高額な保険料を何とかしたい、ということで相談会にお越しいただきました。

どうやら長年に渡り保険会社の同じ担当の方から加入を繰り返していたそうですが、その担当者が連絡もなく突然やめてしまったとのこと。良い機会ということで他の会社の商品も含め見直しを検討されていました。またがんも含めた病気への備えの必要性は感じているものの、退職金が入ることで万一の備えは不要であるとのお考えも確認しました。

加入中の内容を確認したところ更新型だったため、将来的な保険料負担増が懸念されます。したがって終身払で保険料が変わらず、保障内容が最新の医療保険への見直しプランをご提案し、ご納得いただきました。

健康状態に不安をお持ちだったのですが、問題なく加入でき上記の条件もクリアできる商品が見つかり、無事見直しを行うことが出来ました。

2024年08月 – ご相談内容:保険料が高くなる更新型保険の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:医師

現在加入中の保険

定期保険、医療保険

今回のご相談内容

保険料が高くなる更新型保険の見直し

担当者からひとこと

事務所でご相談を受けました勤務医の方です。

来年から非常勤になるそうで、収入が半減する見込みとのことですが、加入されていた定期保険が4年後の更新で5万円弱から12万円程度に保険料が上がるため、見直しをする必要性を感じ予約いただきました。

ご職業の関係からある程度の死亡保障も提案するも、ご相談を進めていく中でお子様は既に独立されていることや金融資産についても教えていただき、最終的には不要という結論に至りました。

一方、収入のご事情から健康保険の自己負担が生涯3割になる見込みだったため、医療や特定疾病を手厚い保障にした方が良いと判断。保障額や保障範囲が十分な保険で生涯保険料が変わらないプランをご提案し、満足いただけたと思います。

2024年08月 – ご相談内容:定年後再雇用のため保険料を抑えたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

職業:会社員、パート

世帯:ご夫婦

現在加入中の保険

医療特約付き終身保険、がん保険、個人年金保険他

今回のご相談内容

定年後再雇用のため保険料を抑えたい

担当者からひとこと

見直しのご相談に無料相談会へお越しいただいた方です。

60歳を迎え再雇用契約となり収入が減ってしまったため、各種保険を見直して保険料負担を抑えたいとのご希望でした。

ご夫婦それぞれの契約内容を確認させていただき見直すべきものとそうでないものをご案内しました。

お子様が2人おられますがいずれも独立されていたため高額な死亡保険金は不要と判断。次に医療保険の内容を確認したところ、80歳満了であることや入院5日目~の保障になっている点から見直しをお勧めしました。

お話を進めるうえで、がん保険についても上皮内がんや先進医療、患者申出療養にも対応できる保険に見直すご要望もあり、合わせて見直すことで保険料を抑えつつ希望された保障を準備することができました。

2024年05月 – ご相談内容:保険料負担減と保障の一本化

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

世帯:ご夫婦

現在加入中の保険

共済、死亡保険、医療保険、傷害保険

今回のご相談内容

保険料負担減と保障の一本化

担当者からひとこと

無料相談会の日程が合わず事務所にお越しいただいたご夫婦になります。

共済も含めご夫婦で複数の保険会社、保険商品に加入されており、それぞれ持病もあるとのこと。

内容を説明させていただいた上で、見直しをしないという選択肢もありましたが、保険料の節約と必要な保障以外は極力減らし一本化したいとの希望があり、見直すこととなりました。

別のご親族が以前保険を使った際に十分な保障を得られなかったとのことで、過剰に加入していても不要になると思われたそうです。

社会保障制度の概要をご理解いただき、まず今の保障内容の中で必要、不要な部分を明確にしました。そのうえで必要な保障をなるべく一本の保険でカバーできるプランをご提案、見直しいただくことになりました。

保障の都合上、一部の保険は残すことになりましたが、それを加味したトータルの保険料は見直し前よりも下げることが出来、希望された保障も確保できたことでご満足いただけたようです。

2024年04月 – ご相談内容:保険料負担減と資産運用について

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

世帯:単身

職業:会社員

現在加入中の保険

医療保険、共済、外貨建て年金保険、変額保険

今回のご相談内容

保険料負担減と資産運用について

担当者からひとこと

加入中の保険の見直しについて相談に来られたお客様です。

老後への不安から保険ショップで勧められるがまま契約し、毎月の保険料負担が大きくなってしまった、とのことでした。

加入中の保険には外貨建てや変額の保険が含まれていましたが、ご自身は保険よりもNISAやiDeCoの方を活用した方がよいのではないか、とのお考えが。

そこで、それぞれのメリット、デメリットや一般的な特徴を説明させていただいた結果、それらの保険を解約しNISA、iDeCoを始められることになりました。

独身のため受けられる税控除が少なく、死亡保険金を準備する必要性もあまりないことと、両制度の税制上の優遇措置等も決め手になったようです。

一方、医療やがん保障については内容において見直せる部分があったため提案させていただくことになりました。

入院が日数無制限となる疾病種類の数やがん診断給付金、三大疾病一時金の支払要件等、細かい部分で保障を厚くできるプランを提示。その上で、ご希望があった女性疾病や患者申出療養、がんによる自由診療の保障を追加できるプランをご提案することができ、ご満足いただけたと思います。

新NISAへの制度改正以降、今回のお客様のように資産運用のご相談が増えてきていますね。NISAやiDeCoの普及が拡大していることを実感しています。

2024年03月 – ご相談内容:退職に伴う医療・がん保険の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

世帯:ご夫婦

現在加入中の保険

医療保険、がん保険

今回のご相談内容

保障内容の確認と保障・保険料の見直し

担当者からひとこと

定年を迎え保険の見直しについてご夫婦で相談に来られたお客様です。

お子様の独立に際し死亡保障から医療・がん保障を充実させたプランに見直しをされていましたが、貯蓄との兼ね合いからどこまで保障が必要なのか再考したいとのことでした。

まず自分たちの状況として、見直しを行った当時よりも退職により収入が減っているため高額療養費の自己負担限度額が下がり、保険の給付金額は下げても問題がないということを確認。

それを踏まえて今の契約内容を確認させていただくと、医療保険、がん保険ともにがんによる入院保障を重視したものとなっていました。

現状、がんによる平均入院日数は短くなっている一方、脳血管疾患等その他の生活習慣病に長期入院を伴う可能性があります。

そこで、がんのみの入院ではなく生活習慣病全般の入院を日数無制限でカバーできるプランへの変更と、がん保障の重複した部分をカットしつつ通院や治療内容に対する保障の追加をご提案しました。

結果として保障内容の充実化と保険料の節約の両方を図ることができ、ご満足いただけたと思います。

2023年11月 – ご相談内容:全体的な保障の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:男性

世帯:単身

職業:年金生活者

現在加入中の保険

終身保険、がん保険

今回のご相談内容

保険会社から勧められている保障の追加が妥当かどうか

担当者からひとこと

無料相談会にお越しいただいたご相談者です。

加入中のがん保険の保険会社より、現在のご契約が昔の保障につき適用されない場合があるため、保障の追加を勧める資料が届いたとのこと。現在は年金でのご生活で、追加をするべきか、保障されないのであれば解約してしまおうか、その相談に来られました。

また、もう一つ加入している終身保険について、自身が独身のため死亡保障の必要性を感じておられず、解約すべきかどうかの意見も聞きたいとのことでした。

完全にやめてしまうにせよ、追加や見直しをするにせよ、保険で重要となるのが現在の健康状態です。

この方の場合、現在治療されているご病気があるとのこと。

終身保険の方に入院保障特約が付いており、完全に解約して医療の保障まで失うのは得策ではないと思われました。一部解約(減額)であれば医療保障に影響がないため、死亡保険金を半分に減額し払戻金を老後資金に充て、一方で半分は医療保障を残したまま継続する方法をご提案しています。

また、がん保険についても払戻金があるタイプの商品であったため、その分保険料が割高となっていたことが分かりました。さらに入院の保障を重視かつ重度のがんにしか対応しておらず、現在のがん治療の実態には合わないものとなっています。

幸い、がん保険には見直しができる状況であったため、放射線治療や抗がん剤治療による通院にも十分対応できる新しい商品への切り替えをお勧めし、結果的に保険料を大幅に下げつつ、意向に沿った保障を準備することができました。

2023年11月 – ご相談内容:加入内容の確認と保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60、70代

世帯:ご夫婦

職業:年金生活者

現在加入中の保険

医療保険、がん保険

今回のご相談内容

加入内容の確認と保険料負担の軽減

担当者からひとこと

ご夫婦で相談に来られました。

保険の仕事をされている知人よりご夫婦とも同じ保険会社で医療、がん保険に加入。年金生活の中保険料負担を減らしたいとのことでしたが、がん保障については現在のがん医療に合うよう、充実させたいとのご要望をいただきました。

契約内容を確認したところ入院や手術等で重複した保障がありました。

健康保険適用での治療を考えた場合、ご年齢による自己負担割合や高額療養費制度も踏まえると過剰となっており削減することができそうです。

現在の保険会社にはこだわらないとのことでしたので、他社も含めて見直しを検討いただき、不足していた通院や先進医療、患者申出療養の保障を追加したうえで保険料も減らすことが可能となりました。

結果としてご要望に沿う形で提案することが出来、ご満足いただけたようで何よりでした。

2023年10月 – ご相談内容:保障内容の確認、保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

世帯:ご夫婦

現在加入中の保険

医療保険、家族型がん保険、終身保険

今回のご相談内容

保障内容の確認、保険料負担の軽減

担当者からひとこと

保障内容について重複している部分がないかの確認と、退職を数年後に控え保険料負担を減らすべく、見直しのご相談に来られました。

ご加入中の保険会社より医療保険の見直し提案を受けておられましたが、保険料を抑えたいという希望にも関わらず、保険料が更に高くなる入院一時金の保障を提案され、疑問に思われたそうです。

まずは医療の保障がどの程度必要なのか、公的医療保険制度の説明を踏まえて検討をいただいたところ、現在の日額1万円から日額5千円に減額が可能であるという結論となりました。

その際、最新の保険商品への切り替えによってさらに保険料が安くなることがわかり、見直しをお勧めしました。一方、奥様の医療保険や家族型のがん保険については保障を継続し、不足しているがん保障の部分のみ追加で加入することで、古いがん保険の保障不足を補うという提案もしています。

2023年10月 – ご相談内容:退職に伴う見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

世帯:ご夫婦、お子様

職業:公務員

現在加入中の保険

団体的保険、医療保険、個人年金保険

今回のご相談内容

退職に伴う見直し

担当者からひとこと

公務員の団体保険に加入されているご夫婦です。退職により保障が終了するため、見直しをした方が良いのかどうかのご相談に来られました。

団体保険は配当が付いている商品も多く保険料が安いため、見直す場合にはメリットとデメリットをよく考える必要があります。

今回のご相談者の場合、持ち家があり住居についての万一の準備は必要なく、退職金も確保されているとのことでしたが、現在大学2年生のお子様があと2年で独立するまでは、学費、生活費の保障として死亡保障を継続することをお勧めしました。

一方で、医療保障は退職後でも必要になることから見直しをお勧めしています。実際にこのご夫婦も医療やがんに対する保障に不安をお持ちだったため、終身の保障で保険料も老後に継続できる範囲の最新の医療保障についてご説明しました。

2023年10月 – ご相談内容:高額な保険料を減らしたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

世帯:ご夫婦

現在加入中の保険

定期保険、医療保険、がん保険

今回のご相談内容

高額な保険料を減らしたい

担当者からひとこと

ご加入中の定期保険が数年後に更新になることと、掛け捨てで毎月3万円の保険料が必要か、疑問を感じ相談会に来られました。

がんを経験されていたり、既往症で通院されていたりと、ご夫婦それぞれに健康上の事情があり、見直しが出来ないかもしれない、との不安をお持ちだったようです。

そのため、健康状態の詳細をお聞きしたうえで見直しの選択肢を探り、結果的に医療保険とがん保険を切り替えて保険料負担を下げることが出来ました。

また、将来の老後資金や子供のための貯蓄の意向があり、死亡保障を掛け捨てにするのではなく、資産形成と保障を兼ねた保険への見直しをお勧めしています。

2023年07月 – ご相談内容:更新型医療保険の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

職業:介護職

世帯:ご夫婦、お子様

現在加入中の保険

更新型医療保険(家族型)

今回のご相談内容

更新型医療保険の見直し

担当者からひとこと

更新を翌年に控えており見直しを検討するため相談に来られました。

テレビコマーシャルで見かける保険に切り替えれば安くなるかどうか知りたいというご希望も。

お話では医療保険に求める保障は最低限でよく、三大疾病での入院日数や抗がん剤治療などへの備えに関心があるとのことでしたので、ニーズに合わせたプランを複数例示させていただきました。

幸いにも健康診断を定期に受診されておりご夫婦とも健康状態も良好。そして煙草も吸われないことから保険料の割引が適用でき、結果的に今までと保険料がほとんど変わらず、終身保障かつニーズを満たす医療保険に見直すことができました。

2023年04月 – ご相談内容:退職に伴う保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

性別:男性

職業:年金生活者

世帯:ご夫婦

現在加入中の保険

医療特約付きがん保険、がん保険、終身保険

今回のご相談内容

退職に伴う保険料負担の軽減

担当者からひとこと

相談会にお越しになり、昨年まで働いていたが退職し年金生活となったため保険料の負担を軽減したい、というご相談をいただきました。加入保険会社から、「現在のままではがんに罹患した場合に充分な保障を受けられない」という案内が届き、保障を追加するか、2つあった契約のうち1つをやめるか迷われているとのこと。

ご加入中の保険内容をすべて拝見し、がんの入院保障が重複しており、抗がん剤やホルモン治療などの保障が不足していることが分かりました。また既往歴も考慮し葬儀費用と病気・けがの入院保障については、10年以上前から加入中の保険と30年前に加入されていた医療特約付きがん保険の継続を提案しました。

一方、奥さまの更新型のがん保険とご本人のもう片方のがん保険を見直し、がんの診断給付金が年に1回複数回受けられるプランや先進医療、がんの通院、抗がん剤やホルモン治療の給付が可能なプランに切り替えをお勧めしています。これにより最新の治療に対応できるだけでなく、保険料も安くなり、ご満足いただけました。

2023年02月 – ご相談内容:終身保険の保険料負担削減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

職業:年金生活者、主婦

世帯:ご夫婦

現在加入中の保険

短期払いの終身保険、保険料全期前納の養老保険

今回のご相談内容

終身保険の保険料負担削減

担当者からひとこと

終身保険の保険料負担が重い、というご相談でお越しいただきました。

相続により保険料を前納している養老保険を引き継がれましたが、同保険会社から終身保険を勧められ加入されたそうです。

契約内容を確認したところ、終身保険にはまだ10年の支払期間が残っており、払込満了までに死亡保険金の2倍もの保険料を支払うことが判明。ただし契約から数年経過で解約すると返戻金が保険料の80%程度戻ってくることもわかりました。

本来であれば解約は損してしまうところです。が、ご相談者のご意向として入院やがん通院の保障を重視しながら、一生涯で保険料を抑えたいということがあったので、入院や治療の履歴を確認し、掛け捨て型の医療保険とがん保険に見直すことでご意向を実現しつつ保険料の削減を図ることになりました。

また前述の養老保険についても確認させていただきました。70代で満期になってしまうことや、支払った保険料が解約金を上回っていること、さらに年々解約時のお戻し金が減ってしまうことが判明たため、葬儀費用をカバーする一時払いの終身保険に見直すことでご満足いただく結果となりました。

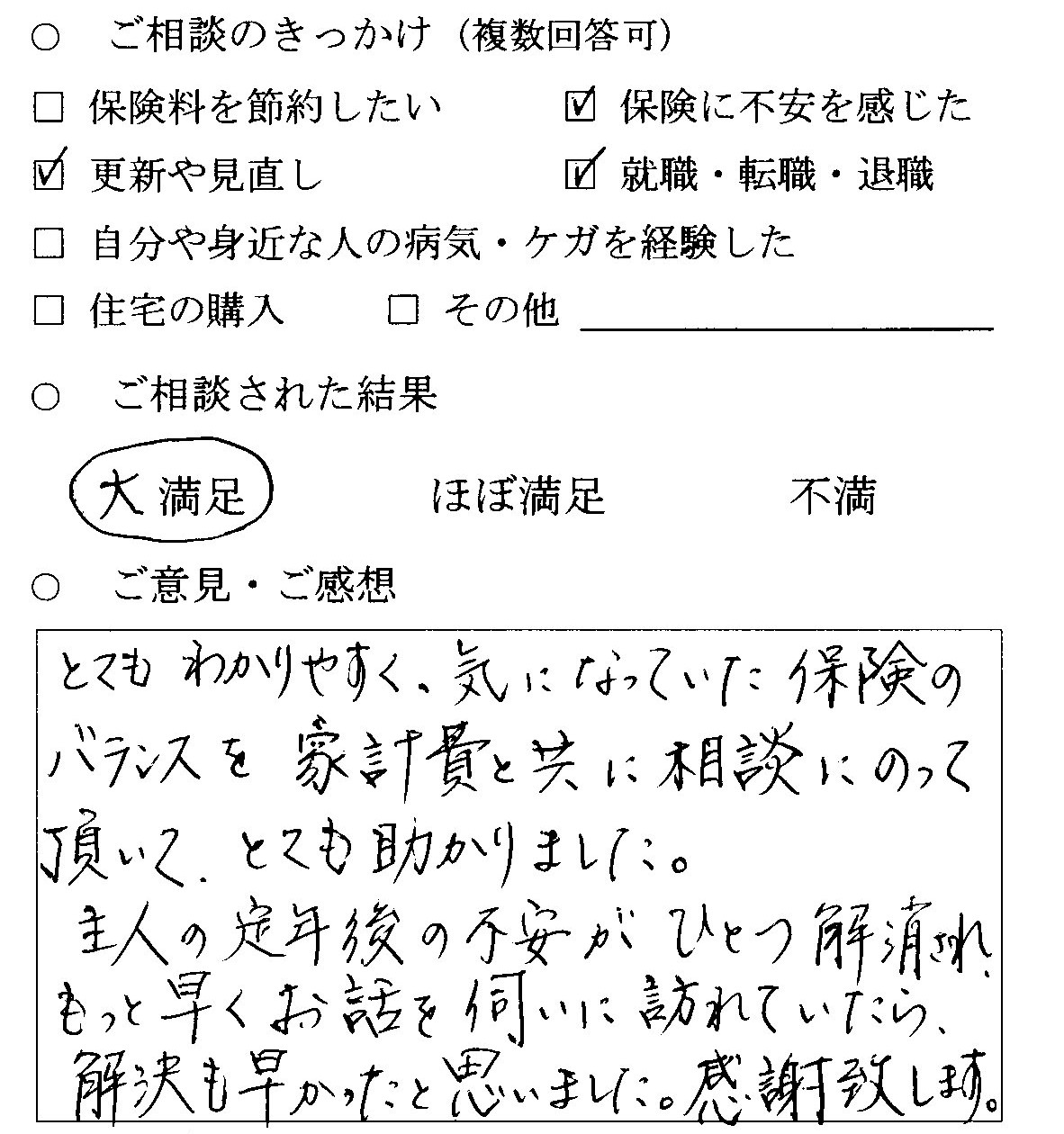

2023年01月 – ご相談内容:退職・再雇用に伴う保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50・60代

世帯:ご夫婦

職業:会社員、主婦

現在加入中の保険

定期特約付き終身医療保険

今回のご相談内容

保障内容の確認、保険料負担を減らしたい

担当者からひとこと

ご夫婦で相談会場の方へ来場されました。

今春にご主人が定年退職なさるとのこと。同じ勤務先で継続再雇用の予定ですが収入が約半分になるため、見直して保険料負担を減らしたいとのご相談でした。

お子様が独立されており死亡保険は不要とお考えの反面、医療保障の必要性は感じておられました。

実はこちらに相談される前に保険会社の担当の方にも話をしたそうですが、保障額の減額の提案に納得されず。

①医療保障も半分になって手薄くなってしまう

②入院初期の給付はあるが、3大疾病など長期入院に対応できない

③特にがん治療で自由診療や患者申し出療養や評価診療に対応できない

といった点が理由でした。

持ち家であることや貯蓄等の家計状況を鑑み、掛け捨て型の死亡保障はお考えの通り解約をお勧めしました。

また退職に伴う収入減により入院時の自己負担額は下がりますが、がんによる様々な最新治療への備えや、入院時には個室を利用したい、という希望を伺うことができました。

そこで現在の保険料より安く、かつ充実した内容の医療保険にがん保険を組み合わせたプランをご提案。ご納得いただけました。

2022年06月 – ご相談内容:医療保険の見直し、葬儀費用の準備。がん保険の必要性有無の確認。

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

世帯:ご夫妻

職業:年金生活者

現在加入中の保険

がん保険、医療保険

今回のご相談内容

医療保険の見直し、葬儀費用の準備。がん保険の必要性有無の確認。

担当者からひとこと

健康保険の現行制度では、70歳以降の自己負担割合は下がっていきます(現役並み所得者は除く)。

無料相談会にいらしたこちらのご夫妻の場合、健康保険の自己負担減に応じて保障を組み替えることでご希望があった死亡保障を追加することができました。

お二人それぞれの保険料が月7,000円程度の医療保険に加入されていましたが、ご両親の葬儀の際にかかった費用を考えいくらかの死亡保障も確保したい、とのご要望です。

健康保険制度や高額療養費の仕組みをご説明したうえで、自己負担割合と医療保険の保障バランスを見直した結果、ご加入中だった医療保険の保険料に収まる範囲で医療保険+死亡保険に見直すこととなりました。

また、同じく加入中のがん保険を継続すべきかどうか迷われていましたが、昭和50年台に加入されたシンプルな保険である分、保険料が非常に安くお二人両方に保障が付いていたため、無理のない範囲でご継続をお勧めしました。

2022年05月 – ご相談内容:更新による保険料負担増を抑えたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

性別:女性

職業:派遣社員

現在加入中の保険

定期付終身保険

今回のご相談内容

更新による保険料負担増を抑えたい

担当者からひとこと

加入中の保険が更新を迎えるため見直しのご相談に来られたお客様です。

更新による保険料の増加を何とかしたいが、既往症のため見直しが出来ないのではないかという不安をお持ちでした。

まずご加入中の内容を見させていただき、ご健康状態の詳細もヒアリング致しました。

ご本人の収入により同居のお母様との生計が維持されている状況を踏まえ、将来保険料が変わることのない非更新型の保険で、死亡保障に加え就業不能時の保障、医療保障も含め総合的に見直すことをご提案。

幸い現状でも加入可能な保険商品が見つかったため、結果として保険料負担を抑えつつ保障を強化することもできました。

2021年09月 – ご相談内容:お子様独立による死亡保障見直し。医療保険に必要有無について

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

世帯:ご夫妻、お子様2人

職業:自営業

現在加入中の保険

年金、終身、定期、医療、がん

今回のご相談内容

お子様独立による死亡保障見直し。医療保険に必要有無について

担当者からひとこと

ご夫妻でいらっしゃったお客様です。

60歳を前にお子様が独立、ご加入中の死亡保険の保障額を減らしても良いかどうか確認されたいとのこと。

内容を拝見したところ、2000年台前半に加入された終身、年金が含まれていたため、それらは継続をお勧めしました。

一方、医療保険については高額療養費制度があるため過剰に加入しているのではないか、というご質問をいただいたため、先進医療や患者申出療養といった自己負担の大きい治療費を保障できる保険への見直しを提案させていただきました。

また、がんに関しての保障も必要であるとのお考えでしたが、上皮内がんの保障が薄く抗がん剤治療等への保障が更新型のものに加入されていたことが分かりました。

よって非更新型かつ上皮内がんでもしっかりと保障を確保できる商品をご提案しています。

2021年05月 – ご相談内容:将来の保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

世帯:ご夫婦

現在加入中の保険

定期付終身保険

今回のご相談内容

将来の保険料負担の軽減

担当者からひとこと

加入されていた保険の保険料が月3万円を超え、更新型でもあるため将来の保険料負担が多くなると考えご相談みえたお客さまです。

高額の死亡保険金が設定されていましたがお子様が既に独立、金融資産もあるため必要か?とのご質問をいただきました。

ヒアリングと各種試算をしたところ、ご夫婦とも厚生年金に加入されており死亡保障は遺族年金で充分であること、個人年金保険を含めた老後資産も形成されていることから掛け捨て型の死亡保障を減らすという結論に。

一方で、継続的に検査を受けられている既往症もあり医療保障を充実させたいとの意向をいただいたため、生活習慣病に手厚い保障を中心とした見直しの提案を致しました。

2021年03月 – ご相談内容:保障内容の確認と保険料節約

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

世帯:ご夫妻

職業:会社員、パート

現在加入中の保険

終身、収入保障、医療、共済

今回のご相談内容

保障内容の確認と保険料節約

担当者からひとこと

既加入の保険を新しい保険に切り替えることが必ずしも良いとは限りません。

活用できるものは残しておくほうが良いケースもございます。

こちらのご夫妻はご加入の保険の内容確認と保険料の節約を希望されていました。

しかし見せていただいた加入中保険のうち、終身保険は高い予定利率から解約はお勧めできず、医療保険も十分な保障が確保されたプランであったことから見直しを慰留させていただきました。

一方で、収入保障保険は「家を買われる前に加入されたもの」である、とのこと。

一般的に住まいが持ち家(=団体信用生命保険による保障付き)となることで死亡保険金を削減が見込まれます。

今必要な保障額を試算させていただき見直しのプランをご提示しました。

また、煙草を吸われないことに加え健康診断結果も良好でいらしたので、非喫煙健康体の割引を適用し保険料を削減することができました。

節約できた分の保険料で共済しか加入されていなかった配偶者様の保障も見直されています。

ご満足いただけて何よりでした。

2021年02月 – ご相談内容:保険を組み換え、欲しい保障を確保する

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

世帯:ご夫婦、お子様一人

現在加入中の保険

終身保険、収入保障保険、医療保険、養老保険

今回のご相談内容

必要保障額を確認し、現状に合った保険に見直したい

担当者からひとこと

このご相談は、必要保障額の試算により、効果的に保険料を下げ、希望の保障を追加することができたケースです。

ご夫婦でそれぞれ既に加入中の保険があり、お子様が生まれたときに一部を見直されていました。合わせて満期や更新が近い保険もあったため、一度総合的に見直したいとのことでした。

ご相談をすすめる中で、身近で「がん」での闘病を見てこられた、というお話を伺います。その経験から、がんや医療の保障が十分であるか心配、とのこと。私もがんの危険性や治療に伴う費用について説明することはありますが、やはりご自身の経験ほど説得力に勝るものはありません。

最後に見直しをされた時から、住居が賃貸から持ち家に変わっており、必要保障額の再計算によって保険金を減らしても問題ないことが分かりました。加えて保険の健康体割引制度をご案内することでさらに保険料を下げ、ご希望であったがんや医療の保障を補うことができました。

お二人には何度もお会いする時間を何度も調整いただき、ありがとうございました。

2021年01月 – ご相談内容:老後設計による保険の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

世帯:ご夫婦、お子様1人

現在加入中の保険

終身保険、個人年金、更新型の各種特約

今回のご相談内容

60代に入り、保険の保障額や保険料を見直したい

担当者からひとこと

無料相談会にお越しになりました。

老後の生活設計を考えるうえで保険料負担を減らしたい、と希望されており、保険の一部見直しを検討いただきました。

ご契約の内容を見させていただくと、20年以上前に加入された年金保険、終身保険を発見。また、特約で医療や死亡の「更新型」の特約もあります。

お話を伺う中で、次のようなお考えがあることがわかりました。

- ・子供が独立しているので、死亡保障よりも医療、がん保障を重視したい

- ・次回の更新で保険料が大幅に増えてしまうことを防ぎたい

- ・保険会社の担当の方が変わってしまっていて、見直しには抵抗がない

ご希望をうけ、懸念されている医療とがんの保障の部分を、生涯保険料が変わらないプランへの見直しをおすすめしました。

一方、年金保険と終身保険は予定利率が高く、やめてしまうのはデメリットになります。継続を強くおすすめしたうえで、ご家族全員の保険料負担をおよそ半分まで下げることができました。

ご契約の内容の詳細を教えていただいたり、保険に対するご要望をしっかりお伝えいただいたりと、私共のプランニングにも快くご協力いただき、こちらこそ感謝申し上げます。

2020年10月 – ご相談内容:保険料負担を減らせるか

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:30代

世帯:ご夫妻、お子様2人

職業:調理師、ケアマネージャー

現在加入中の保険

定期付き終身、定期、年金、学資

今回のご相談内容

保険料負担を減らせるか

担当者からひとこと

大手保険会社の営業をしているご友人を通して多くの保険に加入されていましたが、保険料を必要以上に払っていると感じられ相談に来られたお客様です。

内容を拝見し、年金保険をはじめとして貯蓄性の高い商品に多く加入されていたことが分かりました。

掛け捨て型ではない保険は保険料が高くなりがちですが、ご加入中の商品は返戻率も高く続けた方がメリットが大きいと判断、継続をお勧めしたところご納得いただきました。

他方、ご夫妻それぞれで加入中だった定期特約については現状の必要保障額と合っておらず、見直す方向へ。

がん保障を充実させたいというニーズもお聞きしており、同時に医療特約を終身型の医療保険、がん保険に見直していただいています。

2020年10月 – ご相談内容:契約内容の確認と保険料節約のための方法について

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:着物の着付け

現在加入中の保険

がん保険、定期保険、医療保険

今回のご相談内容

契約内容の確認と保険料節約のための方法について

担当者からひとこと

無料相談会にて対応させて頂きました。

これまでは保険会社からのお勧めで迷わず加入されていたそうですが、ご自身はとても健康で過ごされており、老後に向けての保険料の節約されたいとのご意向と、今後の入院保障に不安を感じていらっしゃいました。

加入されていた保険が多くあったため、まずはそれぞれの内容を一緒にご確認いただき、一部保障の重複部分の整理することで保険料負担を減らすこととなりました。また、節約できた保険料の中で生活習慣病における入院保障を手厚くしたいとのご希望があり、見直しとなりました。

2020年10月 – ご相談内容:更新による保険料負担増の解消

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

職業:会社員、主婦

世帯:ご夫婦

現在加入中の保険

更新型医療特約付きの死亡保険

今回のご相談内容

更新による保険料負担増の解消

担当者からひとこと

無料相談会にお越し頂きました。

ご加入中の保険は死亡保障が厚いタイプのものでしたが、お子様は独立されており、状況的に見て死亡保障はそれほど必要がなくなっていたため、貯蓄性の部分を除き見直されることをお勧めしました。

医療の特約も更新により、保険料負担がかなり大きくなってしまっていたため、将来の保険料負担を抑えることが可能な終身タイプの保険での準備をお勧めしました。

結果的に、医療保険、がん保険を組み合わせたプランへ見直されることになりました。

2020年07月 – ご相談内容:保険を活用したお子様の老後の備えについて

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:会社役員

世帯:ご夫婦

現在加入中の保険

ご本人の医療特約付き死亡保険 お子様は未加入

今回のご相談内容

保険を活用したお子様の老後の備えについて

担当者からひとこと

無料相談会に来場されました。

お子様への事業継承を控え、新規で老後のための貯蓄と死亡保障を兼ねた、積立型保険を検討されていました。

十数年前に加入されていた積立型保険が満了となり、当初は同様の保険をご希望でしたが、残念ながら現在の予定利率の低下から同等の商品はなく、代替プランとして、終身で死亡・高度障害保障を確保しつつ、長期保有により貯蓄性が高まる商品を比較、検討頂くことになりました。

また、ご本人が加入されている保険もお子様同様、加入時期により積立効果が高い商品でしたが、確認させて頂いたところ付加されている医療特約が、入院5日以上でなければ支払われないタイプでしたので、特約部分のみを入院初日から支払いがあり、先進医療の保障もついた新しいプランへの見直しを検討頂きました。

2020年06月 – ご相談内容:災害特約、団体保険の継続の是非について

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50~60代

職業:会社員、主婦

世帯:ご夫婦、お子様

現在加入中の保険

団体保険(定期・医療)、終身保険+災害特約、一時払終身保険

今回のご相談内容

災害特約、団体保険の継続の是非について

担当者からひとこと

無料相談会に来場されました。

ご加入中の終身保険が、保険料払込期間満了となり、災害特約のご継続について、事故時死亡保障の上乗せが必要か疑問である、とのことでした。ちょうど各保険会社が、新型コロナウイルスによる死亡を災害認定としたことをご説明し、保険料が安いこともあり継続されることになりました。

団体保険については、医療保険の部分が70歳で満了となるため、高齢化社会で公的保障制度だけでは不安もあり終身型の保障をご検討されることとなりましたが、定期保険の部分については剰余金により保険料負担が抑えられており、退職後も引き続き加入できるため、継続となりました。

また、一時払終身保険は予定利率も高く好条件の商品であり、ご家族のために残したいというご意向もあるため、こちらも継続をお勧め致しました。

2020年06月 – ご相談内容:契約内容の確認と保障の一本化

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:主婦

現在加入中の保険

医療特約付き終身保険、養老保険、がん保険

今回のご相談内容

契約内容の確認と保障の一本化

担当者からひとこと

ご自身の保険のことで、無料相談会に来場されました。

在職中であった30年前から、医療特約付き終身保険に加入されており、その後も養老保険や終身保険、がん保険を追加で加入されている状況でした。

それぞれの保険は加入目的が異なっていることを確認いただき、老後資金のために加入されているもので予定利率の高いご契約は継続、掛け捨て部分の大きい保障型の商品は見直しを行うことになりました。

医療特約が70歳で終わってしまうことへの不安や、がん保険と別々に加入する必要性を感じないというご意向がありましたので、それに沿ったプランをご検討いただきました。

2019年03月 – ご相談内容:過大な保障内容を見直したい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

職業:会社員、医療従事

世帯:ご夫婦

現在加入中の保険

ご夫婦それぞれ定期付終身保険

今回のご相談内容

過大な保障内容を見直したい

担当者からひとこと

ご夫婦で無料相談会に来場されました。

知人の生命保険担当者よりご契約され、20代から継続されていましたが、数年ごとに、担当者より新商品の案内があり、その都度転換を用いて見直されておりました。

ご夫婦とも仕事をもっており、ご加入中の公的年金や、勤務先での保障制度も踏まえ必要保障を試算させて頂きました結果、今後見直しの必要が無く、医療は生涯にわたる保障への切り替えのご検討となりました。

またご主人様は高度障害や就業不能のリスクが不安とのことで、在職中における就業不能保障をご検討頂きました。

掛捨ての保険料負担が減ったことで、追加で老後資金のための貯蓄プランのご検討も出来るようになり、ご満足頂きました。

2019年03月 – ご相談内容:満期による見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:主婦

世帯:ご夫婦

現在加入中の保険

終身保険、定期型医療共済、がん保険

今回のご相談内容

定期型医療共済の満期による見直し

担当者からひとこと

無料相談会に来場されました。

6年ほど前に入院され、以後継続して通院治療をされています。

ご加入中の共済医療が満期となり保障内容が変更されてしまったため、将来の入院に対する不安有り見直しをご希望されました。

現在の状況であっても、一生涯の入院保障で既往症も保障される商品で見直すことが出来ることがわかり、ご満足いただけました。

他のご契約中の死亡保険、がん保険は、商品内容をご説明したところご納得のうえご継続となりました。

2019年03月 – ご相談内容:保障額の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:男性

職業:会社員

世帯:ご夫婦、お子様2人

現在加入中の保険

家族型医療特約付きの終身保険

今回のご相談内容

ご加入中の内容の確認

保障額の見直し

担当者からひとこと

ご主人様が無料相談会に来場されました。

上のお子様が社会人となり、下のお子様が大学3年で学費の目処も立ったため、死亡保障の軽減をお考えでした。

必要保障額として、万一の際残されたご家族の生涯支出より、公的年金、奥様の就労による収入、現在の貯蓄、退職金等の収入でカバーできる状況ではありましたが、ご加入中の勤務先団体保険は在職中の保険料が安く、在職中は保険金額を減額し継続されることになりました。

また20年ほど前からご加入中の終身死亡保険は、予定利率も高くあと数年で払い込みも終了するため、ご継続をお勧めしました。

但し、夫婦型医療特約がご本人が亡くなった後の奥様の保障継続が困難となっており、かつ先進医療の保障をご希望だったため、ご夫婦ともに独立した終身医療保険に見直しとなりました。

2019年03月 – ご相談内容:ご加入中の内容の確認

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:主婦

世帯:ご夫婦

現在加入中の保険

お子様の医療保険、がん保険

今回のご相談内容

ご加入中の内容の確認

担当者からひとこと

ご夫婦で無料相談会に来場されました。

お子様のがん・医療保険をご両親が継続されていましたが、年金生活になったためお子様にに引き継ぐ前に、内容確認で来場されました。

20年以上前にご契約されている商品のため保険料が安く、ご継続をお勧めいたしました。

最近、入院を経験され、追加や見直しが出来ないと思われていたところ、既往症の告知でも加入可能な商品が見つかり、以前のご契約では足らない最新の治療に対応すべく商品を追加することが出来て、ご満足頂きました。ご両親もあわせて医療をご検討されました。

2019年01月 – ご相談内容:医療保険の見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

性別:女性

職業:主婦

世帯:ご夫婦、お子様2人

現在加入中の保険

10年更新型の医療保険

終身保険

今回のご相談内容

保険料負担の軽減、医療保険の見直し

担当者からひとこと

教育費用がかかる時期のため保険料負担を減らしたいとのご要望で相談にお越し頂きました。特に加入中の医療保険について、10年更新型で保険料が上がってしまうことと、保障内容がやや古い(入院8日未満は対象外など)ため見直しをご希望でした。私共に来られる前、加入中の保険会社や共済にご相談されたそうですが納得できる商品がなかったそうです。

まず終身保険については予定利率が高いので継続をお勧めし、次に医療保険については、近年の入院日数の傾向や高額療養費の制度をご案内の上、保険料の上がらない全期型への見直しを実行することになりました。

2018年11月 – ご相談内容:契約内容の確認、見直し等

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

性別:女性

職業:会社員

世帯:ご夫婦+お子様

現在加入中の保険

養老保険

学資保険

個人年金保険

今回のご相談内容

契約内容の確認 死亡保障の追加 医療・がん保険の見直し

担当者からひとこと

夫婦共働きの中、育児休暇の取得で時間のゆとりが出来たため、保険の再確認・追加等の検討のためにご相談されました。

学資保険や個人年金について不満はなく、住宅ローンにも団信保険があり保障としては十分でしたが、身近な方にがん罹患者がおり、費用面の不安をかんじているとのことでしたので、それらを払拭するための保障に見直すこととなりました。

また、将来の教育資金の追加として積立型の死亡保障を検討されることになりました。

2018年03月 – ご相談内容:契約内容の確認 見直し

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

性別:女性

職業:年金生活者

現在加入中の保険

医療保険

がん保険

定期保険

個人年金保険

共済

今回のご相談内容

契約内容の確認 見直し

担当者からひとこと

更新型の医療保険の見直しのご相談でのご来場です。

保障期間が決まってしまっている医療保険から一生涯保障されるプランへの見直しとなりました。貯蓄性の商品は利率の関係上継続をお勧めしています。

2017年10月 – ご相談内容:契約内容の確認

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

性別:女性

職業:年金生活者

世帯:ご夫婦

現在加入中の保険

医療保険

共済

今回のご相談内容

契約内容の確認 保険料の負担軽減

担当者からひとこと

ご近所のお友達からのご紹介で来られました。

加入中の保険の内容確認と保険料負担を減らしたいとのご相談で、最終的に既往症などにも対応できるよう見直しとなり、ご満足頂きました。

2017年10月 – ご相談内容:契約内容の確認

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:主婦

世帯:ご夫婦

現在加入中の保険

医療保険

がん保険

個人年金保険

今回のご相談内容

契約内容の確認

担当者からひとこと

ご夫妻で加入中の保険の内容を確認したいとのご相談で来場されました。

利率の高かった個人年金保険と、20年以上前に加入のため保険料が割安ながん保険は継続したほうが良いとアドバイスをした一方、近年のがん治療への対応として通院保障等を追加する見直しを行うことになりました。

2017年10月 – ご相談内容:契約内容の確認

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

性別:女性

職業:自営業

世帯:ご夫婦

現在加入中の保険

医療保険

傷害保険

共済

今回のご相談内容

契約内容の確認

担当者からひとこと

加入の保険の内容確認と、保険料の削減のため来場されました。

公的医療保険やその自己負担の制度を踏まえ、減額や見直しのご提案をし、ご満足頂いたと思います。

2017年09月 – ご相談内容:契約内容の確認 保険料の負担軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:会社員

現在加入中の保険

定期保険

個人年金保険

医療保険

変額保険

今回のご相談内容

契約内容の確認 保険料の負担軽減

担当者からひとこと

保険会社の担当者より、保険料が増えるにも関わらず転換を勧められたため疑問を持ちご相談となりました。

加入中の貯蓄型保険、個人年金保険および金融資産で死亡・老後の保障が準備出来ていたため、ご相談の結果これ以上の掛け捨ての死亡保険は必要ないと判断され転換を行いませんでした。

一方で、不足していた就業不能、医療、三大疾病の保障を充実させるため見直しとなりました。

2018年10月 – ご相談内容:契約内容の確認 保険料負担の削減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:自営業

世帯:ご夫婦

現在加入中の保険

定期保険

個人年金保険

今回のご相談内容

契約内容の確認 保険料負担の削減

担当者からひとこと

大手保険会社の10年更新の定期保険を7年ほど前に加入しており、3年後の更新時に保険料が増えてしまうことを懸念されてご相談に来られました。

お話を聞く中で、加入当初から担当者の変更が何度かあり、その度に見直しをしてきていたとのこと。保障内容をご説明する中で保障内容がご本人の意向に合ったものなのかどうかを確認させて頂きました。最終的には不要な部分を削り終身タイプの医療・介護・三大疾病の保障への見直しとなりました。

また合わせて個人年金も加入されていましたが、予定利率等いまよりも条件が良く、継続をお勧めしております。

2018年07月 – ご相談内容:保険会社の見直し提案の是非

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:男性・女性

職業:会社員・主婦

世帯:ご夫婦 お子様2人

現在加入中の保険

定期付終身保険

今回のご相談内容

更新による保険料の削減と、保険会社の見直し提案に疑問

担当者からひとこと

以前当センターにご相談されたご兄弟からの紹介でのご相談です。

10年更新型の保険の更新があり、転換による見直しをすすめられているということでした。

ご加入中の保険は死亡保障が手厚く、医療保障が薄い保障だったため、金融資産や住宅ローン残高、予定退職金、年収の詳細をお聞きし、死亡保障を減らす結論に至りました。また、年収による医療費の自己負担限度額に備えるため、医療保障を充実させることとなりました。

2018年06月 – ご相談内容:保障の内容と不足がないかどうかの確認

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:70代

性別:女性

職業:年金生活者

世帯:単独

現在加入中の保険

損保系のがん保険、傷害保険

今回のご相談内容

加入中の保険の保障内容の確認と、保障額が足りているかどうか

担当者からひとこと

がんの保障についてご相談に来られました。近親者にがんが多く心配であるとのこと。

まずヒアリングの中で今のご年齢や収入、健康保険制度を踏まえどの程度のがん治療を望まれるかをお聞きし、それに対応できるような見直しをご提案しました。

また、お子様へ遺すための死亡保障として、別途掛け捨ての死亡保険に加入されていましたが、信託銀行への預金等と重複する部分の改善をあわせてご提案し、ご満足頂きました。

2018年05月 – ご相談内容:契約内容の確認から見直しへ

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代

性別:女性

職業:年金生活者

世帯:ご夫婦

現在加入中の保険

通販系の医療保険

今回のご相談内容

契約内容の確認

担当者からひとこと

1年前にDMで加入された通販系の医療保険の保障内容を確認したい、とご相談に来られました。

確認したところ更新型の保険であり、既往症をカバーできない保障内容となっていたため、終身型かつ保障に穴の無い保険への変更を希望、見直しとなりました。

2017年06月 – ご相談内容:お子様誕生による必要保障

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:20代

性別:男性・女性

職業:公務員と会社員

世帯:ご夫婦

現在加入中の保険

妻の団体傷害保険

今回のご相談内容

第一子妊娠中にて新規検討

担当者からひとこと

ご夫婦で無料相談会にお越しいただきました。

結婚後も生命保険未加入でしたが、初めてのお子様を妊娠されたことをきっかけに夫婦で保険を検討したいというご要望でした。

お子様の進学方針・将来の居住環境や夫婦の就労等の詳細をお聞きした上でライフプランのシミュレーションを実施したところ、お子様の独立、定年退職に至るあいだの死亡・高度障害リスクをカバーする収入保障型の保険と、三大疾病などの備えとして医療保険をご検討いただくことになりました。

20代での保険加入のメリットとして、保険料を生涯変わらず安く抑えることができることから、今後お子様の教育資金を準備していく上で保険料が負担にならず、ご満足頂くプランニングとなりました。

2017年02月 – ご相談内容:医療特約を更新すべきか

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:主婦

世帯:ご夫婦

現在加入中の保険

定期付き終身保険+医療特約

今回のご相談内容

主契約が払い込み満了のため、医療特約を更新すべきか

担当者からひとこと

ご夫婦で無料相談会にご来場された方です。

平成4年に加入された終身保険が保険料払込の満了をむかえ、付加されていた医療特約更新の案内が来たため、どうすれば良いかご相談に来られました。

案内は保険料をまとめてお支払頂く内容となっておりましたが、5日以上の入院からしか保障がないことに不満を感じておられました。

当時の商品と今の商品では手術給付金の対象範囲や先進医療の保障、医療相談の付帯サービス等で違いがあることをご説明し、結果として予定利率の高い主契約の終身保険は継続、医療保障は入院初日から給付される別会社の商品を探す、という結論に至りました。

2017年02月 – ご相談内容:契約内容と保障の必要性の確認

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:男性

職業:年金生活者

世帯:ご夫婦 お子様2人

現在加入中の保険

ご主人様のがん保険、共済、グループ保険

今回のご相談内容

それぞれの契約内容の確認、保障の必要性について

担当者からひとこと

ご主人様お一人で無料相談会にお越し頂きました。

ご自身とご家族のがん保険に30年前から加入されておりましたが、この度保険会社から電話で見直しを勧められており、どうすればいいかというご相談でした。

お話をお聞きしたところ、がんよりも医療全般の保障に不安があることがわかりましたが、医療保険の加入はご本人の更新型のもののみで、奥様は加入されておりませんでした。

幸いにもお二人は健康で今まではあまり心配されていなかったとのこと。最近の高齢者の医療費負担が増えていることなど現状をご説明したところ、70歳目前ということでがん保険の一部を見直し、ご夫婦の終身型医療への加入検討となりました。

2016年12月 – ご相談内容:自身の保険の充実

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:会社員

世帯:ご夫婦

現在加入中の保険

定期付き終身保険

今回のご相談内容

保障内容の確認と充実を図る

担当者からひとこと

ご相談は、ご加入中の保険会社から転換を勧められていましたが担当者の説明にご納得できず、内容を確認したいとのことでした。

また、入院すると公的保険ではカバーできない差額ベット代などの費用が予想以上に膨らむことをご両親の入院から経験されており、医療の保障の充実を検討されていました。

加入されている内容の詳細を確認して頂いた上で、入院日額や特定疾病保障、通院保障が充実している他の商品への見直しを希望され、結果、満足のいく見直しであることを感謝されました。

2016年12月 – ご相談内容:保険料負担の減らしたい

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:80代

性別:男性、女性

職業:年金生活者

世帯:ご夫婦

現在加入中の保険

医療保険

今回のご相談内容

保険料負担の軽減と保障の必要性について

担当者からひとこと

夫婦で無料相談会にお越し頂きました。

現在ご加入中の医療保険は、長年継続していたがん保険から担当者に勧められるまま切り替えられたものでしたが、年間で数十万円という高額な保険料になっており、年金生活において負担を減らしたいということでご相談に来られました。

現在の収入、公的年金、資産や生活環境のほか、現状の公的医療保険制度のご説明をした上で今後万一病院にお世話になる際に、どの程度までの治療を望まれるか、などの詳細をお聞きしてプランニング致しました。

ご加入中の保険の減額も検討致しましたが、最低保険金額を下回るため出来ないことがわかり、結果、他社の保険に見直し保険料を大幅に減らすことができました。

2016年12月 – ご相談内容:保障の見直しと教育資金の準備

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:40代

性別:女性

職業:主婦

世帯:ご夫婦 お子様2人

現在加入中の保険

外貨建て終身保険、個人年金、医療保険、がん保険、学資保険

今回のご相談内容

保障額の確認と第二子の教育資金準備

担当者からひとこと

第二子誕生に伴い、ご加入中の保険の保障額の確認と、学資保険のご相談で無料相談会にお越し頂きました。

生活・住居環境や収入、金融資産等を詳細にお聞きした上でのプランニングとなり、夫に万一があった場合に必要な保障額を試算したところ、ご加入中の外貨建て終身保険と個人年金は加入時期がとてもよく保障額も充分カバー出来ていたため、継続をお勧めしました。一方で、医療・がんといった保障重視の保険に関しては、最新の商品でより充実した保障への見直しとなりました。

学資保険については、最近の予定利率低下で貯蓄率の高い商品が少なくなったものの、最終的には二人目のお子様の教育資金準備ができる保険をご紹介し、ご納得頂けたと思います。

2016年09月 – ご相談内容:保障の見直しと充実

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:30代

性別:男性

職業:会社員

世帯:ご夫婦 お子様2人と妊娠中

現在加入中の保険

収入保障保険、医療保険、学資保険、共済

今回のご相談内容

保障額の増額

担当者からひとこと

3人目、4人目のお子様を双子妊娠されており、現在ご加入中の収入保障保険の見直し、増額のご相談でした。

現在の保障はお子様2人までの想定で加入されており、このままでは3人目のお子様が大学に行く頃には満了となってしまうため、すべてのお子様が独立なさるまでご主人様の死亡保障を得られるプランのご検討となりました。

また、お子様が増えることにより奥様の死亡リスクを懸念されており、教育資金の準備を兼ねた終身保険と、お子様独立までの定期保険も合わせてご検討頂きました。

健康状態が良好で喫煙もなさらない場合に、保険料が割引になるというお話もさせて頂き、ご納得されておりました。

2016年08月 – ご相談内容:加入中の内容確認 保障の充実

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:年金生活者

世帯:ご夫婦

現在加入中の保険

共済

今回のご相談内容

死亡保障の増額

短期少額保険について

共済について

80歳以降の保障をどうするか

担当者からひとこと

当センターにご来場されました。

まずご加入中の共済の内容を確認したところ、65歳より入院保障や死亡保障の金額が減額されていることがわかりました。

年金生活で将来の入院時の医療費負担が心配であるとのことで、改善できるかどうかをご検討され、最終的に一生涯保障や保険料が変わらない保険への変更のご希望となりました。

また、夫婦でお子様がおらず、亡くなった時に親族へ迷惑を掛けたくないというお考えでしたので、保険料負担を抑えつつ死亡保障の増額をご希望されました。結果として掛け捨ての更新型保険で備えることになりました。

いずれの場合も複数の商品で比較検討し、ご希望に沿ったプランにご満足されておりました。

2016年07月 – ご相談内容:保障の見直し 保険料負担軽減希望

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:男性

職業:会社員

世帯:ご夫婦

現在加入中の保険

定期付終身、夫婦型医療特約

今回のご相談内容

保障の見直し

保険料負担軽減

担当者からひとこと

ご主人様が無料相談会に来場されました。大手生命保険会社の10年更新型保険に平成15年より継続され、退職前年に更新となり、死亡保障を無くして医療のみの契約で夫婦型で継続中でした。昨年定年退職され再雇用となりましたが、収入減のため保険料を少なくできないかご相談されました。 またこの契約は夫婦型となっており、現在の健康状態でも見直し可能かご相談されました。 夫婦型のメリットとして2人分の保険料が安くご加入出来ます。一方で主契約者死亡後の妻の保険料負担の増額と継続可能でない場合がありますのでご確認頂きました。夫婦世帯で、持ち家・貯蓄もあり死亡リスクは少ないですが、これからの老後の医療保障を心配されておりました。結果生涯更新なく現在の健康状態でも問題なく保障され、夫婦それぞれの医療保険に見直すことができました。

2016年07月 – ご相談内容:保障内容の確認と保障額・保険料の削減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:主婦

世帯:ご夫婦 お子様2人

現在加入中の保険

定期付終身、終身保険、がん保険

今回のご相談内容

保障内容の確認

保険料負担の軽減

担当者からひとこと

ご夫婦で無料相談会に来られました。 実は5年前にも相談会にお越し頂いており、その時はお子様が二人とも学生だったため、保障額が厚かった既存のご契約を継続されましたが、この度ご主人様の定年退職およびお子様が独立されたことにより、保障額の軽減について再度ご相談を受けることとなりました。 高額な遺族保障にかえて、先進医療やがん保障などの医療系の保障を重視したプランへの見直しの一方、平成のはじめに加入されていた条件の良い介護保険や終身保険を老後資金や葬儀費用のために温存するご提案をさせて頂きました。結果として年間保険料を大幅に減額することができ、ご満足いただけたと思います

2016年07月 – ご相談内容:現在の保険の見直し・保険料の削減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:60代

性別:女性

職業:年金生活

世帯:ご本人 ご長男

現在加入中の保険

終身保険と医療特約

今回のご相談内容

保障内容の確認

保険料負担の軽減

担当者からひとこと

無料相談会にご本人と40代のご長男のお二人で来場いただきました。 ご長男のご加入中の保険の保障が重複していないか、5年後の更新で保険料が2倍になるので何とかできないか、とのご相談でした。 お母様がご長男のために10年以上前から掛けていた保険などにより保障内容の重複が見受けられたため、より予定利率の高い保険を残しながら整理していく、というアドバイスをさせて頂きました。 お母様は、昭和後期から継続している大手生保の終身保険について、やはり予定利率の高さから主契約は残しつつ医療の保障の部分のみ、他社商品との保険料・内容比較により見直すことになりました。 結果、お二人とも大幅な保険料負担軽減となり、ご満足頂きました。

2016年06月 – ご相談内容:加入中の保険の内容確認・保険料負担の軽減

※クリックすると大きな画像でご覧頂けます。

ご相談者のプロフィール

年齢:50代

性別:女性

職業:塾講師

世帯:ご本人、お子様二人

現在加入中の保険

終身保険、医療特約

今回のご相談内容

加入中の保険の内容確認

収入減による保険料負担の軽減

担当者からひとこと

無料相談会に来場されました。 収入減などあり保険料の削減、保障内容の確認と見直しをご検討されておりました。内容を確認したところ平成元年契約の終身保険で、予定利率も高く、残り4年で払い込み満了であったため、主契約の継続をお勧めしました。ご継続いただくことによりご本人の高度障害リスクを補えることや、将来解約返戻金を老後資金に活用できることにご納得されました。 医療特約は継続5日以上の入院保障や先進医療の付加をご希望だったため、終身医療保険への見直しを提案させて頂きました。 保障の充実を図ることで保険料負担の増加は避けられないケースでしたが、医療特約に還付金があり、負担が増えた部分を数年分補うことができたため、結果にご満足いただきました。